Uluslararası Piyasalar – 23.02.2025

24 Şubat 2025

24 Şubat 2025

Cuma günü ABD piyasaları 2025’in en kötü gününü yaşadı. S&P 500 günü %1.7 düşüşle sonlandırırken haftalık bazda %1.67 kayıp yaşadı. Satışların nedeni olarak;

- Walmart bilançosu sonrası “tüketim riskleri” ve korkuları.

- Cuma günü ABD tarafından açıklanan ekonomik veriler. Tüketici güveni ve Şubat ayı PMI’ları.

- Yeni bir koronavirüs korkusu gösterilebilir.

İyi haber: ABD 10 yıllık vadeli kontrat işlem fikrimiz iyi çalıştı. Kötü haber: Cuma günü hisse portföylerimiz darbe yedi.

İlk başta Cuma günü özelinde satışları değerlendireceğim.

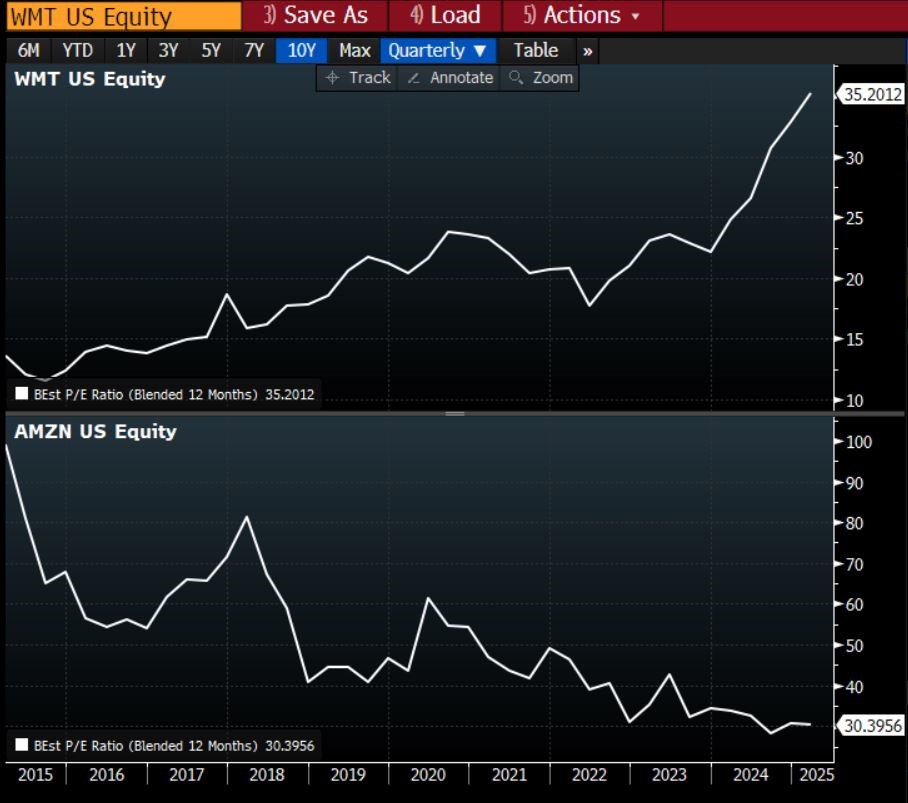

Walmart bilançosunun etkisi kalıcı olur mu?

- Walmart tarihsel olarak “muhafazakâr” tahminler sunan bir şirket. Q4 rakamları öncesinde de yüksek çarpanlar ile işlem görüyor olması “kar satışlarına” neden oldu. 12 aylık F/K beklentilerinde Amazon’a kıyasla daha yüksek çarpana sahip. Telekonferansta defalarca “tüketicilerin olumlu gidişatına” vurgu yapmış olsa da kar satışlarını önleyemedi. Önümüzdeki haftalarda TJX, Target & Costco gibi isimlerden de benzer tepkiler alırsak “tüketim riskleri” daha gerçekçi olur. Şimdilik bu “risk event’ini” fiyatlama tarafında kalıcı bulmuyorum. WMT son bir senede %80 prim yapmış ve değerleme çarpanı görece pahalılaşmış bir isimdi. Kar satışı yedi. Bu kadar.

Tüketicilerin artan borçluluğu ve fiyat hassasiyeti ise bir gerçek. İstihdam piyasası kötüleşmediği sürece sıkıntı yok. Fed’in istihdam piyasasına da en az enflasyon kadar neden odaklandığını daha iyi anlıyoruz.

Walmart bilançosu sonrası benim için en büyük risk ise “Gümrük vergilerinin kar marjları üzerine etkileri” olacak. Bu taraf çok yakın takip edilmesi gereken bir durum. İleride gümrük vergilerinin “enflasyon üzerine etkilerinden” çok daha fazla konuşulacak. S&P 500 için 12 aylık beklenen faaliyet kar marjı grafiği aşağıda. Eğer gümrük vergileri bu tarafı vurmaya başlarsa (Tüketicilerin yüksek borçluluğu ve fiyat hassasiyeti sizce vergilerin “tamamen” enflasyon yaratacak bir pass through ortamını destekliyor mu?) sektör rotasyonlarından, alımların genele yayılmasından çıkıp, çok sert bir şekilde S&P 500’de tekrardan artan yoğunlaşma durumundan (Pozisyonların büyük teknoloji hisselerinde tekrardan yoğunlaşması) bahsedeceğiz. Bu durumun gerçekleşip gerçekleşmeyeceğini zaman gösterecek.

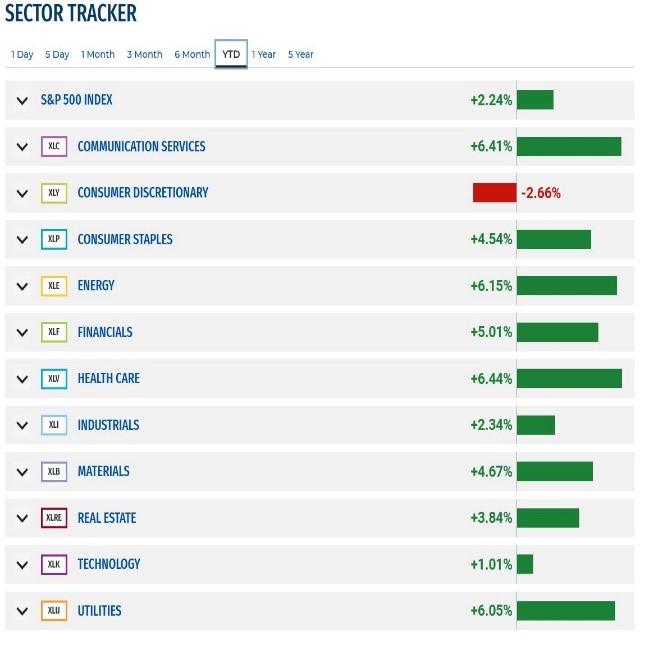

- S&P 500’ün yılbaşından beri sektör performanslarına baktığımızda ise “genel bir alımdan” bahsetmek doğru olur. Son iki yılda geride kalan sektörlere ilgi var. Perşembe ve Cuma “kar satışları” bu sektörlerde yaşanmış olsa da.

Global tarafta hisse piyasaları net olarak güçlü bir 2025 başlangıcı yaptı. Net.

Cuma günü açıklanan ABD ekonomik verileri önemli bir tehdit mi?

- ABD için ISM’in açıkladığı PMI verileri S&P Global’in açıkladığı PMI verilerine kıyasla daha önemli. Ancak iki sene sonra hizmetler PMI’ın daralma bölgesine geçmesi ve bileşik PMI’ın Eylül 2023’ten beri en düşük seviyede açıklanması bu veriyi fiyatlamada önemli konuma getirdi… https://www.pmi.spglobal.com/ Peki bunun sebepleri ne?

“US business activity growth came close to stalling in February, according to flash PMI® survey data, as a renewed fall in services output offset faster manufacturing growth. New order growth also weakened sharply and business expectations for the year ahead slumped amid growing concerns and uncertainty related to federal government policies. The upturn in manufacturing output was also in part linked to the front-running of tariffs, hinting at merely a temporary boost.”

Cevap: Trump riskleri… Şimdi bir daha düşünelim… Tek bir değişkendeki rakamın değişmesi ile yapılan makro yorumlarda diğer bütün değişkenlerin sabit kalması durumu doğru çıkacak mı?

PMI verisinin fiyatlar alt kalemi ve manşet değişkeni ile yapılan enflasyon ve GDP grafik karşılaştırmaları da aşağıda. Eğer bu veri seti Trump risklerini “gerçek manada” hissettiğimiz ilk veri seti ise Fed tarafında bu sene faiz indirimi beklemeyenler ilerleyen aylarda çok sert revizyonlar yapacak demektir…

ISM verilerini gördükten sonra Cuma açıklanan bu PMI verilerinin riskler arasında kalıcılığını değerlendirmek lazım. Eğer ISM’ler bu verileri desteklerse Trump 1.0’da Trump göreve başladıktan sonra yaşanan DXY değer kaybı Trump 2.0’da da görülebilir. Bu olasılığın fiyatlanması da zaten şimdiden yapılmaya başlandı… Takip ettiğim 24 global endeks/enstrüman arasında en kötü performansa DXY sahip…

- Eğer ISM’ler bu PMI verilerini teyit ederse: ABD 10 yıllık tahvil getirilerinde düşüşün devamı gelir. Hisse tarafında daha seçici olmanın gerektirdiği bir döneme geçiş başlar (Q2’25 için). Tekrardan “teknoloji hisselerinde” yoğunlaşma artar… Bakalım zaman neler karşımıza çıkaracak…

- ISM’ler eğer bu PMI’ları desteklerse: Altın $3k ons seviyesini geçer…

Cuma günü açıklanan bir diğer ekonomik veri: Michigan Üniversitesi Güven Endeksi. Kasım 2023’ten beri en düşük seviyede açıklandı… Bu veri setini PMI’lara göre daha düşük bir risk faktörü olarak görüyorum. Evet, tüketicilerin uzun vadeli enflasyon beklentilerinde biraz yükseliş var. Evet, manşet rakam da kötü. Gerçekler ise: Tüketicilerin oy verdikleri partinin politikalarını desteklemesi. Bu veri setinde artık ne kadar objektif bir duruş var? Çok emin değilim…

- Bir sene önce demokratlar için her şey yolunda durumu vardı. Cuma günü açıklana veride ise cumhuriyetçiler için günlük güneşlik…

Başlangıçtaki soruya dönecek olursak: Eğer gelecek ayın başında açıklanacak ISM’ler Cuma günü açıklanan PMI’ları destekler yapıda olursa “büyüme tarafında” riskler oluşmaya başlar… Enflasyon tarafında değil… Verileri görmeden “spekülasyon yapmayacağım”. Şimdiye kadar aldığımız diğer veriler büyüme riskleri içermiyordu. Trump Ocak sonu göreve başladı. Cuma günü açıklanan verileri Şubat ayına dair aldığımız ilk verilerdi…

S&P Global’in PMI’lar sonrası kendi yorumu:

“Whereas the survey was indicating robust economic growth in excess of 2% late last year, the February survey signals a faltering of annualised GDP growth to just 0.6%.

“While overall inflationary pressures remained muted, this reflected a squeezing of margins in the services sector as companies sought to absorb cost increases in order to offer competitive prices amid weakened demand. A concern is the sharp, tariff-related, jump in manufacturing input prices, which will likely either put further upward pressure on inflation in the coming months or further squeeze profit margins among US companies.”

ISM’ler eğer bu PMI’ları desteklerse: Hisse ağırlığını azaltır, değerli metal ve tahvil ağırlığını arttırırım. Hisse tarafında hem ciro büyümesi devam eden hem de kar marjları yüksek teknoloji sektöründen isimlerele devam ederim.

- Cuma günü yaşanan satışların son noktası koronavirüs haberiydi. Benim uzmanlık alanım biyoloji değil. Aynı zamanda komplo teorisi üretmeyi de sevmem. Kısaca buranın yorumu sizde. Benim portföyümü değiştirecek bir etken şimdilik değil.

Cuma günü yaşana satışları özetlersek;

- Walmart tarafı “kar satışı”.

- S&P Global’in PMI’ları önemli ama ISM tarafından teyit edilmeden hızlı hareket etmek doğru değil.

- Yeni koronovirüs haberleri benim açımdan portföyümü değiştirecek bir durum şimdilik değil. Siz kendi yorumunuzu yaparsınız zaten.

Sene başında paylaştığım global portföylerde; hisse %65, tahvil/bono %20 ve alternatifler %15 seviyelerindeydi. Eğer ISM’ler Cuma günü aldığımız PMI’ları desteklerse hisse ağırlığı azalacak ve tahvil/bono ile değerli metaller artacak. Dolar endeksinde de kayıplar derinleşmeye başlayacak…

Yılın ikinci yarısı ise Fed’in faiz indirimleri ile riskli varlıklar açısından olumlu geçecek. Artan volatilitede yükseliş trendi düşüncesini teyit edecek. Q2’de Trump risklerinin ekonomik verilere etkisi volatiliteyi daha da arttırabilir.

Fiyatlamalar;

- S&P 500’de 50 gho’ya yakın kapanış yaptık. Eğer bu ortalama aşağısında kapanış yaparsa ilk destek 5.940 seviyesi. Şimdilik bir trend dönüşü yok.

- Gümüş Cuma günü sert geri çekilmiş olsa da hala 50-100-200 gho’ların üzerinde. Olumlu düşüncem devam ediyor. Tekrardan put satışı ile prim toplama? Why not…

- ABD 10 yıllıklarında %4.35 desteğini takip ediyorum.

- Bitcoin 98-99k aralığını geçmekte zorlanıyor. Eğer ISM’ler Cuma günü açıklanan PMI’ları desteklerse bu tarafta biraz daha satışlar artabilir. Alım fırsatı olarak değerlendiririm.

- EUR tarafında Almanya seçimleri kısa vadede rol oynayacak. DXY’da aşağı yönlü düşünceye devam. Trump gümrük vergileri tarafında yeni bir risk faktörü oluştursa da piyasa yavaş yavaş tariflerin bire bir enflasyona yansımayacağı düşüncesine uyanmaya başlıyor. Bir miktar tabi yansır ama kar marjları ve büyüme riskleri tarafları da önemli konular olur…

Gelecek haftanın benim için en önemli olayı Nvidia bilançosu olacak. Bilanço ile S&P 500’de yükselişin devamını bekliyorum. Cuma günü aldığımız PMI verileri sonrasında ise ISM’ler bir sonraki risk faktörü olacak….

Hafta sonu ise Berkshire’ın bilançosu ve Buffett’ın yatırımcı mektubu konuşulan konular arasındaydı. https://www.berkshirehathaway.com/2024ar/linksannual24.html

- Yakın zamanda değerli bir Üstadımdan “hatalara” dair çok güzel bir konuşma dinledim. Buffett’ın mesajının da hatalar ile başlaması beni çok etkiledi…

Piyasanın odaklandığı noktalar ise; 1. Nakit pozisyon miktarı 2. Hisse geri alımı yapmaması 3. En büyük pozisyonları

Nasıl JP Morgan CEO’sunun hisse satışı çok makul nedenlere dayanıyorsa (Vergisel sebepler ve varlık çeşitlendirmesi) ,Berkshire’ın da nakit pozisyonunun artması veya hisse geri alımı yapmaması “komplo teorisi içermiyor”… Adam, “artan tahvil getirilerinden yararlanıyor”. Kısa vadeli tahvillerden faiz ödemeleri geldikçe de nakit pozisyonu büyüyor. Bu kadar basit.

FT: https://www.ft.com/content/114a157a-6dd8-4705-9efa-53fbe768887f

As always+Trump yönetimi: Bir veri veya bir tweet/haber gelir DÜNYA değişir… Herkese şimdiden iyi bir hafta dilerim.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.