ABD TDİ verisi (Ağustos 2025)

15 Eylül 2025

15 Eylül 2025

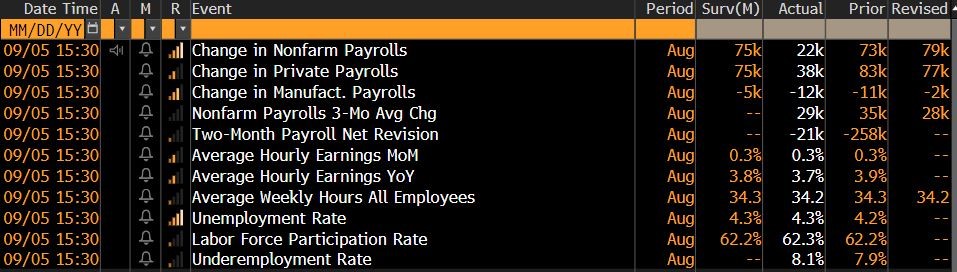

Manşet rakam 22k ile hem piyasa beklentisinin (75k) aşağısında hem de Mayıs 2025’ten beri en kötü rakam. Manşet rakamda yaşanan kötüleşmeyi 1.ekte bulunan tablodan daha net görebilirsiniz.

- Mayıs-Ağustos arasında yaratılan toplam istihdam sadece 107k. Aylık ortalaması 26.7k….

- Son iki aya gelen revizyon -21k. 2025 yılında açıklanan bütün manşet rakamlara gelen revizyonlar “eksi”… İkinci ekte ilk açıklama ve son açıklama farklarına bakabilirsiniz. İlk ve son açıklama farklarına baktığımızda yılın ilk altı ayında toplamda 488k aşağı revizyon var!

- Fed’in daha çok odaklandığı üç aylık ortalamalara baktığımızda: Manşet rakamın üç aylık ortalaması 29k ve özel sektörün üç aylık ortalaması da 29k. https://www.bls.gov/news.release/empsit.b.htm

- İşsizlik oranının geldiği hanehalkı anketine baktığımızda ise Ağustos ayında 288k artış var. https://www.bls.gov/news.release/empsit.a.htm

- İşsizlik oranı %4.3237’den %4.3’e yuvarlanmış durumda. %4.3’lük rakam Ekim 2021’den beri en yüksek rakam.

- Geniş çaplı işsizlik oranı (Yarı zamanlı çalışıp tam zaman isteyen vs..) %8.1 ile gene Ekim 2021’den beri en yüksek rakam.

- Katılım oranında yükseliş var. %62.2 seviyesinden %62.3’e yükselmiş. Bunun artmaya devam etmesi işsizlik oranında yukarı yönlü riskleri daha da arttırır.

- Ortalama saatlik ücretlerde “enflasyon bazlı” risklerden bahsetmeye gerek yok. Aylık beklentilere paralel ve yıllık değişim %3.7 ile pandemi öncesi seviyelere (ve Fed’in %2 enflasyon hedefi ile paralel aralığa %3-%3.5) kademeli olarak geriliyor.

- Manşet rakamın geldiği sektörler/endüstrilere baktığım zaman bir çok “eksi” kalem dikkatimi çekiyor. İmalattan tutun perakende ticarete oradan finansal hizmetlerden teknoloji sektörüne… Üçüncü ekte kırmızı ile işaretledim.

Fed açısından Eylül ayı indirimi zaten cepteydi. Bu veri sonrası yıl sonuna kadar üç indirim (Her toplantıda faiz indirimi) gayet makul. Geçtiğimiz TDİ verisini gördükten sonra yıl sonuna kadar üç indirim beklentimi paylaşmıştım. Bu veri sonrası piyasa da bunu fiyatlayacak.

Hafta genelinde açıklanan verileri hep beraber düşündüğümde: ABD ekonomisi mevcutta bir resesyonda değil (ISM’lerin yeni siparişler alt kalemleri gibi detaylar) ancak istihdam piyasasında riskler “önemli ölçüde” artmış durumda. Oluşan bu yapı teknoloji sektörü liderliğinde hisse pozitif. Ayrıca ABD verim eğrisinde uzun vadeli kısmın getirilerinde sert geri çekilmeler de göreceğiz. Global bazda 10 yıllık tahvil getirilerinde “sert geri çekilmeler” var. ABD 10 yıllıklarında %4 seviyesinin aşağısında kapanış olur mu diye gelecek hafta takip edeceğim. Dördüncü ekte 10 yıllık getiri grafiğini bulabilirsiniz.

- Fed’e dair faiz indirimleri fiyatlamasının artması ile değerli metaller de yükseliyor. Gümüşün performansı altına kıyasla daha iyi.

- Kripto dünyası da pozitif etkileniyor.

- Negatif etkilenen taraf ise DXY (Görüşümü takip edenler zaten bildiği için tekrarlamayacağım)

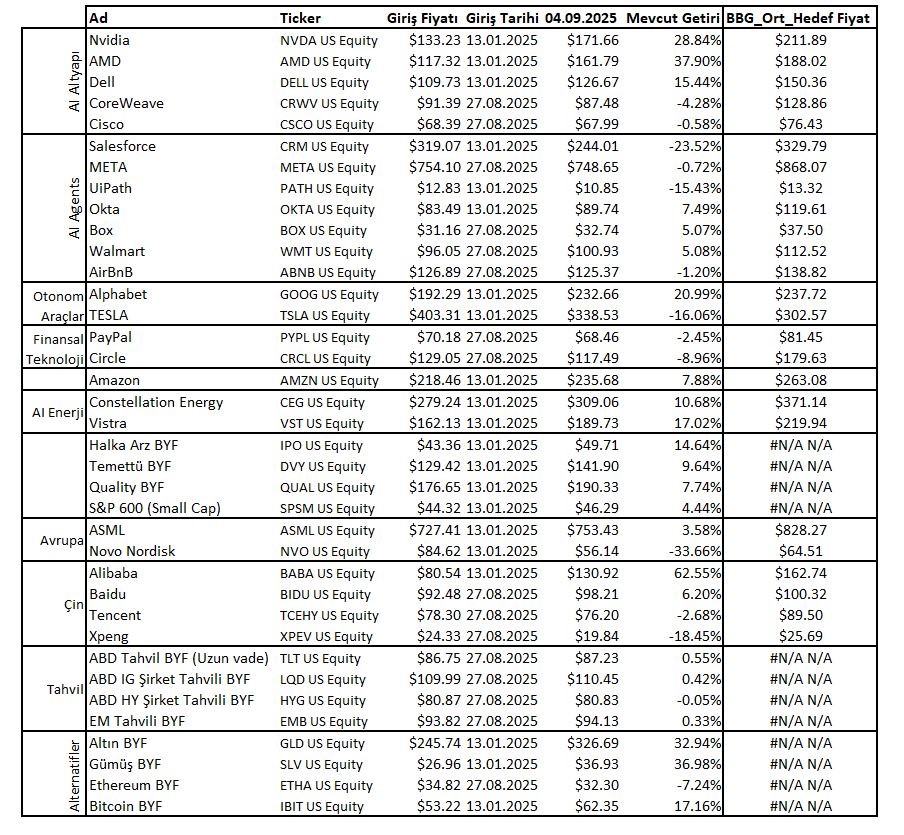

Özetlersek: Fed’in faiz indirimi beklentilerinin artması (Piyasanın bizim görüşümüze gelmesi) ile hisse, tahvil, değerli metaller ve kripto piyasası pozitif fiyatlamada. Resesyon olmadığı sürece (Baz senaryom hala yumuşak iniş) teknoloji hisselerinde yön yukarı… UP model portföyde Ağustos sonundaki değişimde tahvil tarafında kısalardan uzuna geçişte doğru bir seçim olmuş gibi…

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.