ABD TDİ ve perakende satışlar verileri

18 Aralık 2025

18 Aralık 2025

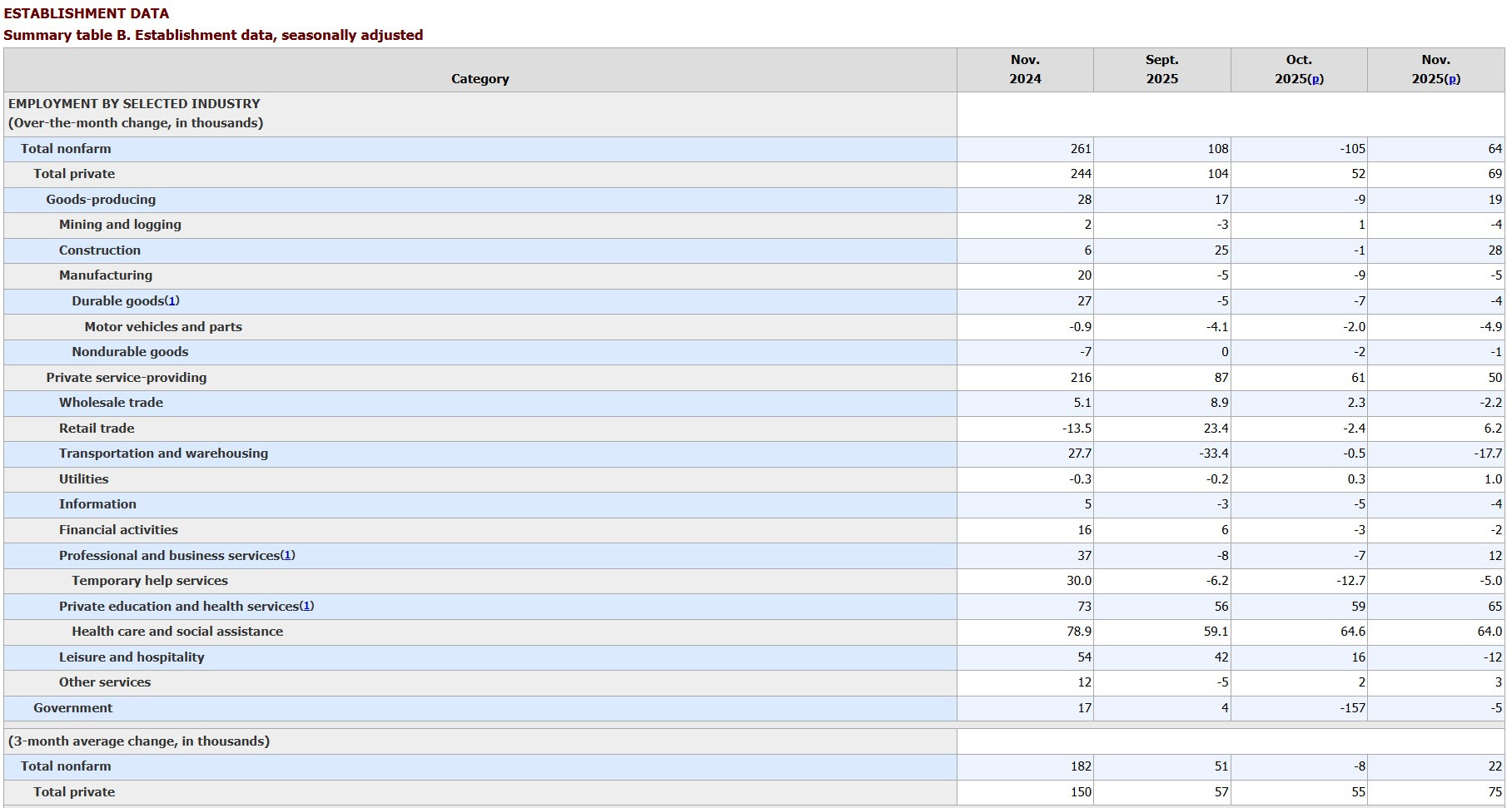

Tarım dışı istihdam verisi (TDİ):

- Manşet rakamın geldiği ankette hem Ekim hem de Kasım ayı verilerini aldık. Ekim ayında -105k ve Kasım ayında 64k rakamları açıklandı.

- Son Fed toplantısında Powell’ın bu veri setini sorguladığını ve gerçeklerden daha iyi bir tablo sunduğunu belirttiğini biliyoruz. Ekim ayında kamu tarafının negatif etkisi çok net. Kasım ayında artı bir rakam görmüş olsakta birçok sektörde eksi rakamlar karşımıza çıkıyor.

- Olumlu tarafta ise özel sektör istihdamı üç aylık ortalamasının 55k’dan 75k’ya yükseldiği görülüyor.

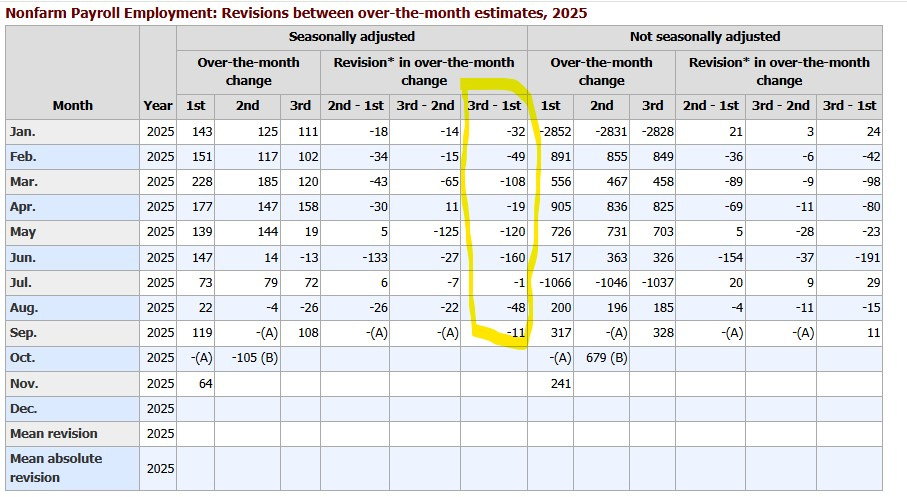

- İlk açıklama ve son revizyona baktığımızda da bu sene bütün açıklanan verilerde (Ocak-Eylül arası üçüncü revizyonları içerenler) hep “eksi rakamlar” var.

- Manşetin mevcut durumu ve yapılan revizyonlar, Fed’in Aralık ayında yaptığı indirimi destekliyor.

Manşet:

Revizyonlar:

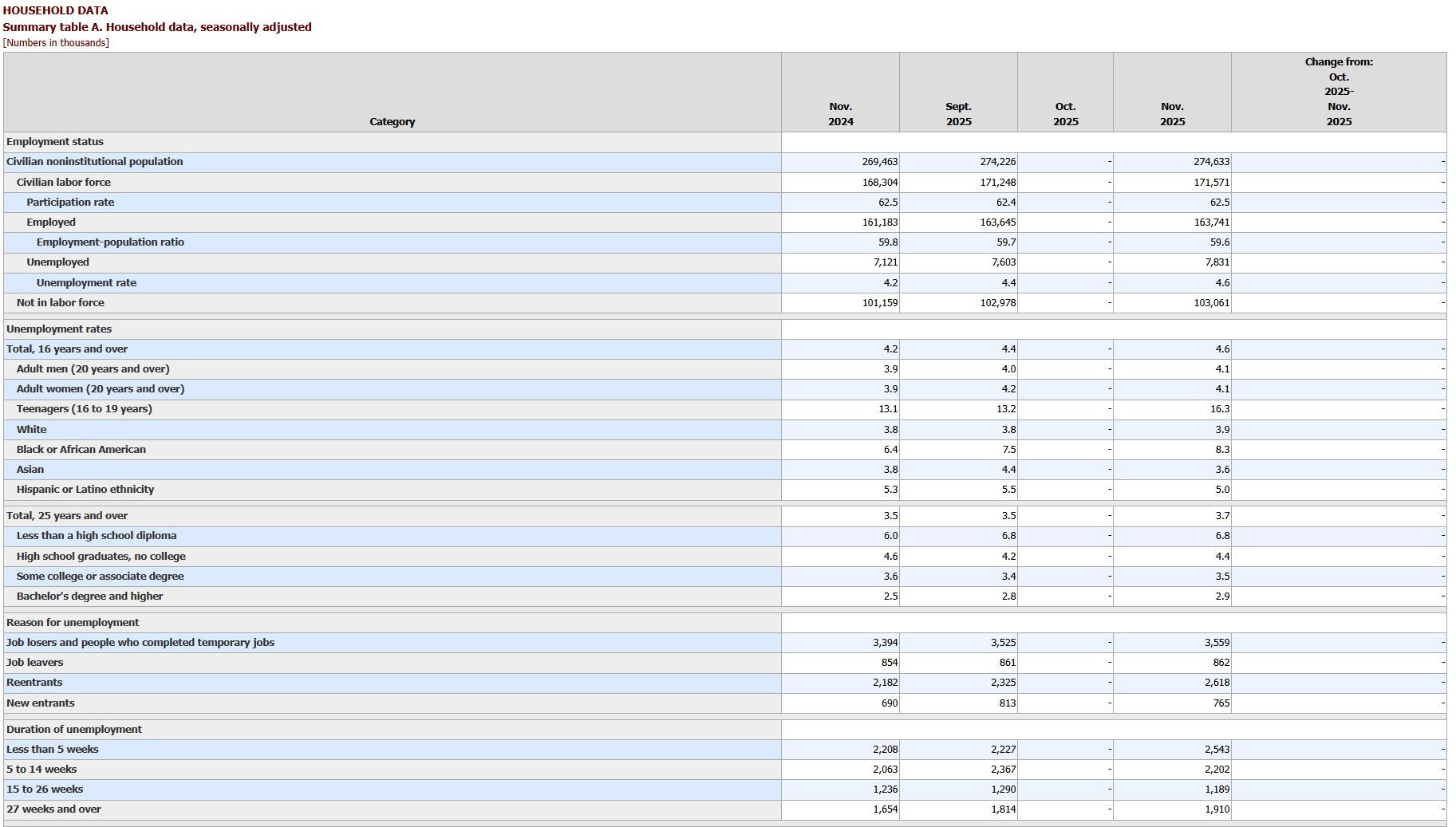

- İşsizlik oranını geldiği ankette Ekim ayı verisi yok. Kasım ayında da işsizlik oranının %4.6 açıklandığını görüyoruz.Gelin veriyi biz hesaplayalım ki “yuvarlamaları” anlayalım. Kasım ayı işsizlik oranı: 7.831/171,571=%4.564291…. Eylül ayı oranı: 7,603/171,248=%4.439759… Yuvarlamalar ile beraber Eylül’de %4.4’ten Kasım’da %4.6’ya. Tam rakamı hesaplamadan, yuvarlamalar ile görülen fark %0.2 ama tam rakamlardan elde ettiğimiz fark %0.12…

- %4.6’lık rakam 2021 yılından beri en yüksek seviye olsa da Eylül ayı ile arasındaki “gerçek fark” nerdeyse yuvarlamlara denk geliyor:)

- İşsizlik oranında yaşanan yükselişte Aralık ayında Fed’in yaptığı indirimi destekliyor. Ancak Eylül ayı ile karşılaştırıldığında “gerçek” fark resesyon risklerini kayda değer bir şekilde arttıracak boyutta değil.

TDİ verisi sonrası gelecek seneye dair Fed beklentileri/fiyatlamlarında hatırı sayılır bir değişim olmadı. Veri bu ay gerçekleşen faiz indirimini destekliyor ama resesyon riskleri adına piyasalara negatif bir detay bu aşamada içermiyor. Fed’in bu sene gerçekleştirdiği üç adet “sigorta” indirimini destekliyor ancak global piyasaları “goldilocks” fiyatlamadan şimdilik çıkarmıyor.

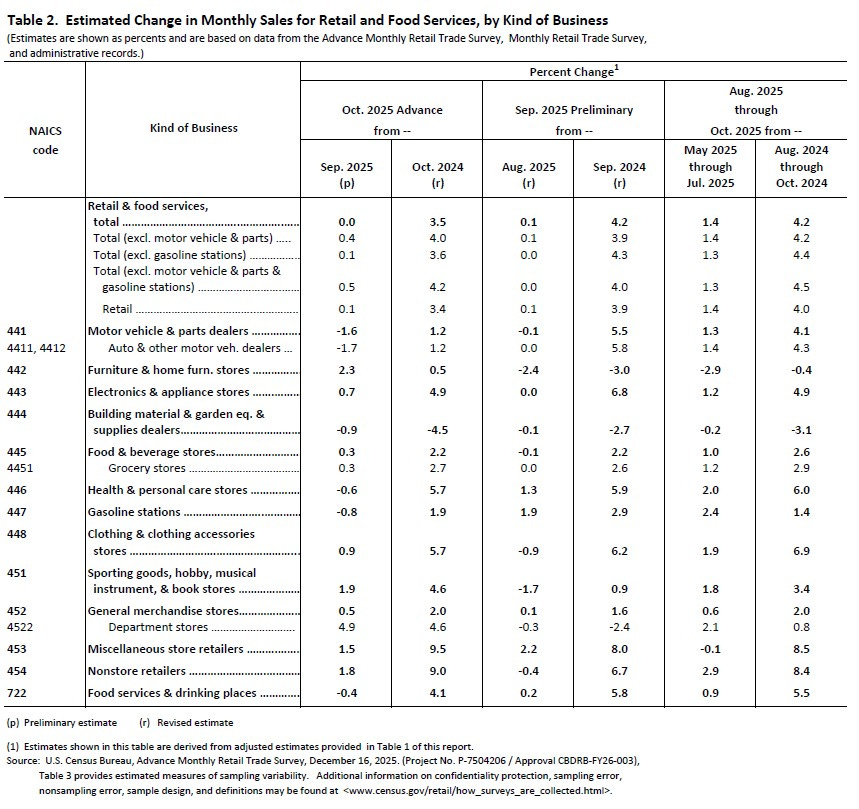

Perakende satışlar:

- Manşet rakama baktığımızda Ekim ayında Eylül ayına göre değişim yok.Bu veri enflasyondan arındırılmış olmadığı için aslında bu durum iyi değil. Ancak neden değişim olmadı diye baktığımızda araç satışları/yedek parçalar tarafında yaşanan gerileme, inşaat ürünleri ve sağlık/kişisel bakım tarafları karşımıza çıkıyor.

- Büyümeye (GDP’ye) giren kalemlerden oluşan “kontrol grubu” ise %0.8 artış gösterdi.Haziran ayından beri en iyi rakam.

- Veri setini genel olarak yorumladığımızda: Tüketicilerin harcamalarında şimdilik bir problem yok.Fed’in Aralık ayı revizyonlarında “büyüme” tarafındaki olumlu değişimleri teyit ediyor.

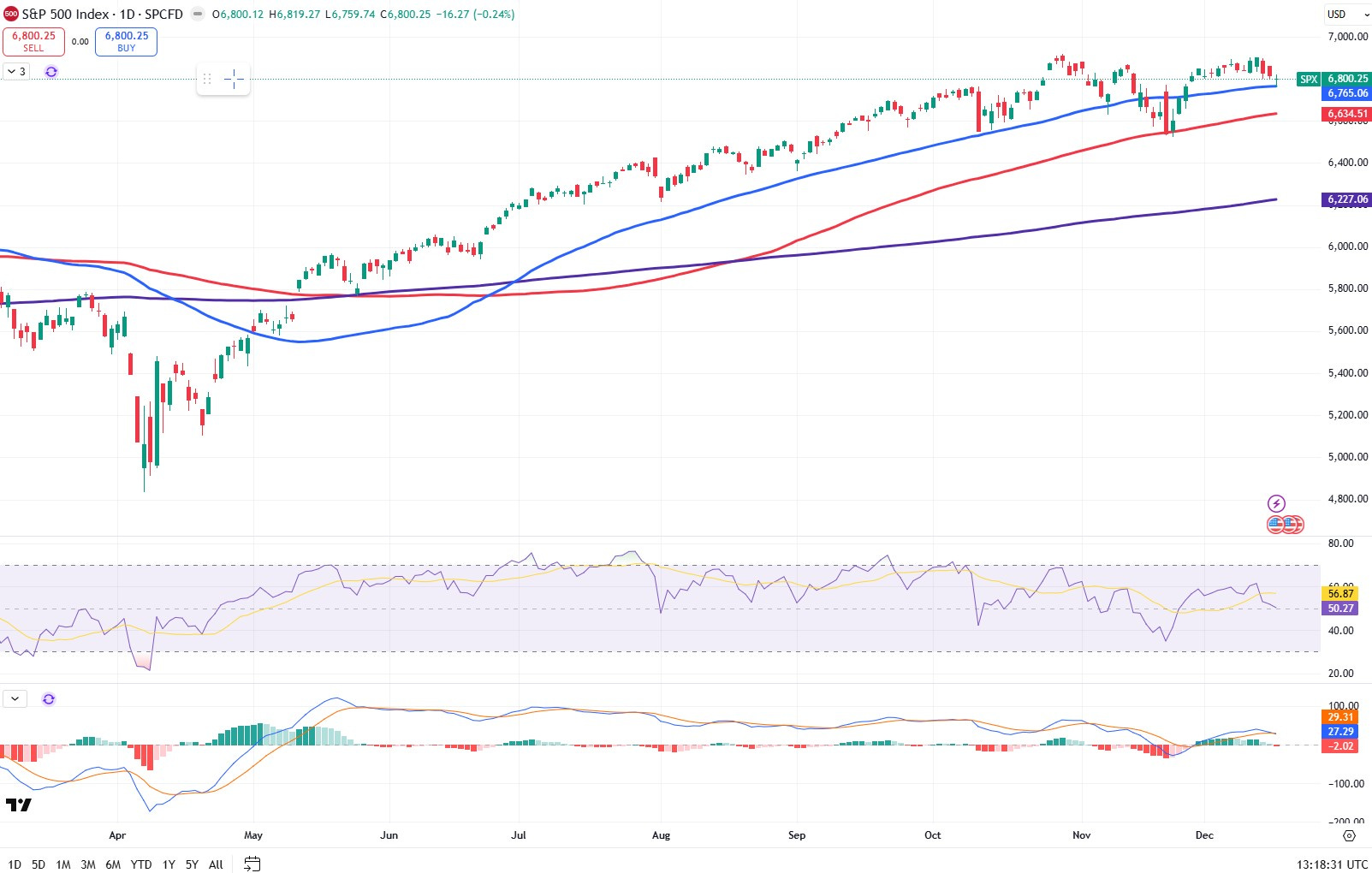

Dünkü veriler sonrası S&P 500 kapanışını 6.800 seviyesinden yaptı.

Petrol fiyatlarında dün yaşanan düşüş sonrasında 1, 2 ve 5 yıllık enflasyon beklentilerinde (Breakeven’lar) düşüş yaşanması bence 2026 yılı adına önemli bir durum. Bu tarafı jeopolitik riskler, petrol fiyatları ve enflasyon beklentileri/fiyatlaması üzerinden takip etmek gerekiyor.

Altın/Gümüş oranında son dört haftadır yaşanan sert gerileme devam ediyor. Gümüş tarafında Aralık ayı kontratlarının büyük kısmı Mart ayına roll edildi. Stoktur, fiziksel teslimattır, şudur budur yazıp yükselişi açıklamak çok doğru değilmiş demek. Eğer fiziksel teslimat nedenli olsa ya roll edilmezdi veya roll edilirken satış baskısı yaratırdı…. Altın ve gümüş tarafında yılın son çeyreğinde yaşanan çılgınlığı açıklamaya çalışmanın kendisi çılgınlık:) Parasal olmayan nedenler ile yükseliyor. Bu nedenlerin de gerçekleşip gerçekleşmeyeceğini “after the fact” öğrenebiliriz….

Gümüş kontratları (CME-COMEX)

Altın/Gümüş oranı haftalık grafik:

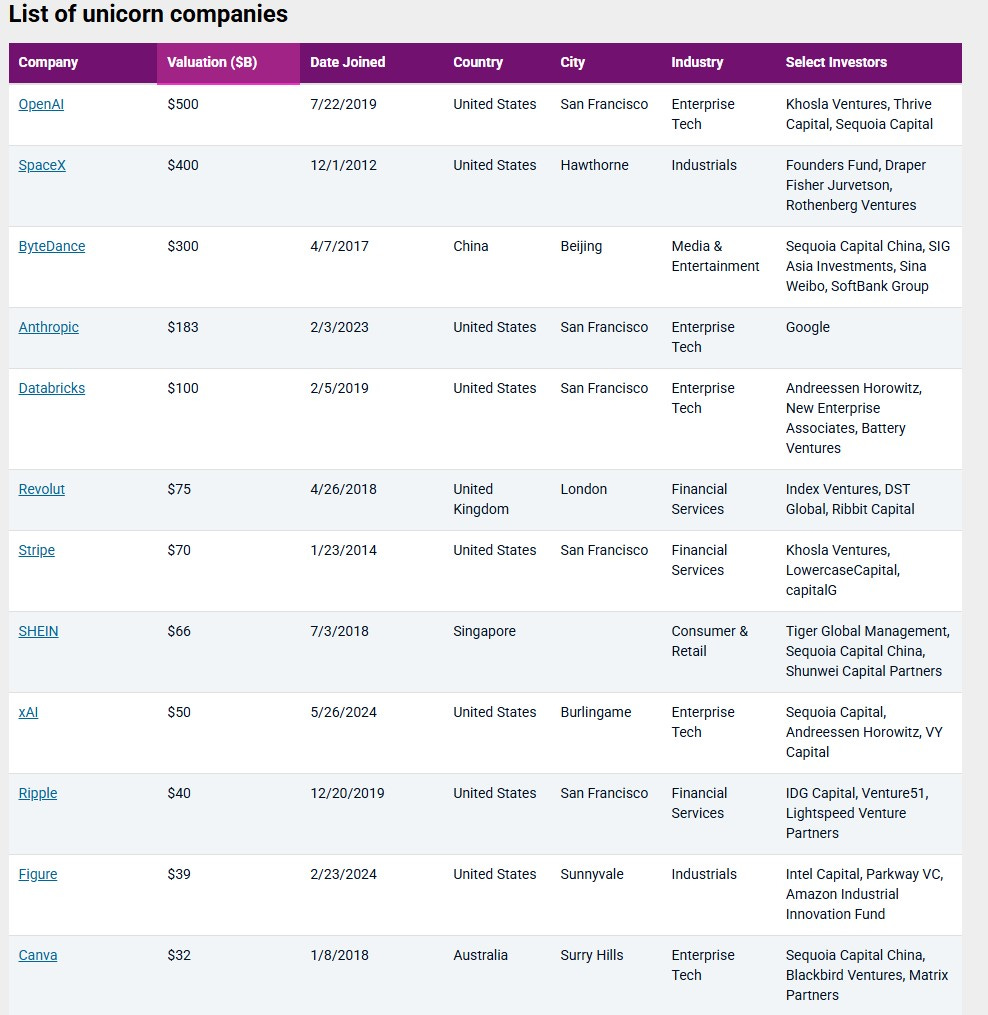

SpaceX’in 2026 yılında halka arzının gündeme gelmesi ile dünyanın en değerli stratup’larını (Upstart’larını) aşağıda paylaşıyorum (Kasım ayı verilerine göre). 2026 yılı global tarafta halka arz açısından güzel bir yıl olmaya aday.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.