Global piyasalara dair kısa notlar – 02.03.2026

3 Mart 2026

3 Mart 2026

Jeopolitik risklerin gölgesinde;

- Brent petrol $78.5-$79 arasında

- Altın $5.350-$5.400 arasında. Gümüş $95 civarında.

- Dolar endeksi güçleniyor. EURUSD 1.1730 ve USDJPY 157 civarında. DXY önemli bir düşüş trendini test ediyor.

- ABD 10 yıllıkları %4 seviyesinin aşağısında işlemlere devam ediyor.

- S&P 500 vadelisi %1-%1.5 arası satıcılı.

Pazar günü notları:

Daha bir hafta önce Trump yönetimi tarifler tarafında hukuk sisteminden sağlam bir gol yedi. Sonrasında hafta içi yaklaşık iki saatlik ulusa sesleniş yapan Trump, Cuma günü demokrat partinin üst kurmaylarından epstein dosyalarında da hukuk sistemi Trump için çalışacak minvalinde gerçekleştirdiği basın toplantısı sonrası Cumartesi günü İran saldırıları başladı…

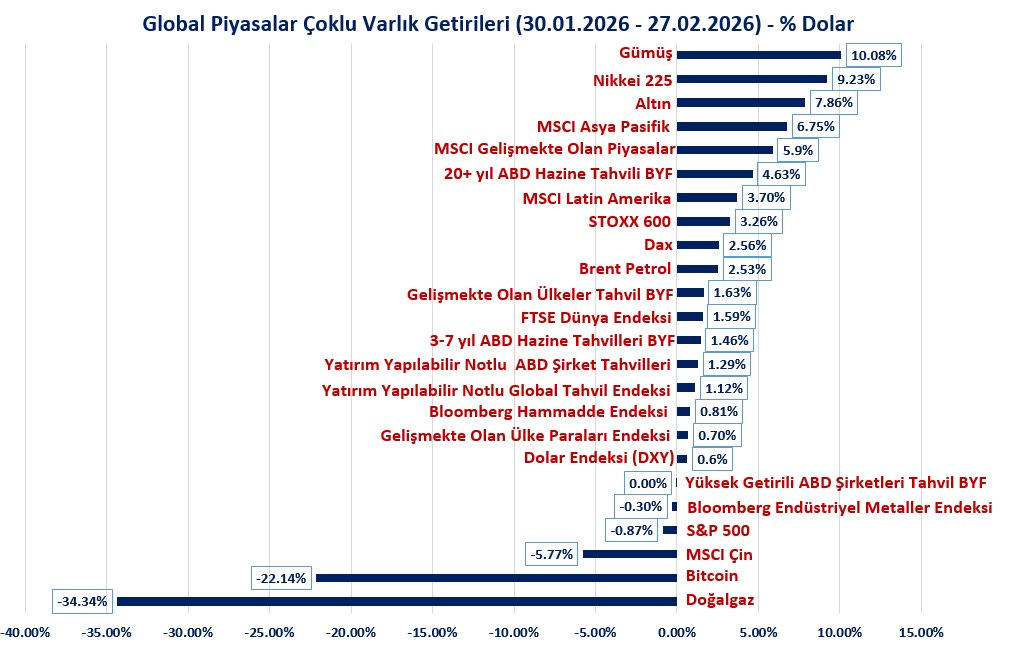

Öncesinde Şubat ayında global piyasalarda çoklu varlık fiyatlamları;

- İlk üçte gümüş, Nikkei 225 ve altın yer bulurken olumlu tarafta benim dikkatimi çeken detay uzun vadeli ABD hazine kıymetlerindeki getiri düşüşü (Fiyat yükselişi) ve gelişmekte olan piyasalarda yaşanan primler. Dolar endeksinde hatırı sayılır bir düşüş olmaması (Hatta az da olsa yükseliş yaşanmasına) rağmen tahvil gelirlerindeki düşüşün EM hissellerine olumlu etkisi görülüyor. Bu durum EM hisselerine dair sene başında yapılan “dolar düşecek ve EM yükselecek” düşüncesi yerine “ABD 10 yıllık getirileri düşüyor ve EM yükseliyor” şekline evriliyor. Bu detay bu hafta sonu sonrası için de önemli…

- En aşağıdaki üç sırada da doğalgaz, Bitcoin ve MSCI Çin var. Çin tarafı böyle kötü olmasına rağmen EM’lerin iyi olması da ayrı bir düşünülmesi gereken durum. Burada USDCNY’de yaşanan düşüşte tabii ki etkili ama majör değişken değil.

- Şubat ayını genel olarak özetlersek: ABD dışı hisse piyasaları (Çin hariç) genel olarak iyiydi. Sabit getirili kıymetlerin performansı genel olarak iyiydi. Doğalgaz ve Bitcoin çöktü.

*Ocak ayının son işlem günü ve Şubat ayının son işlem günü arasındaki getirileri yukarıda paylaştım.

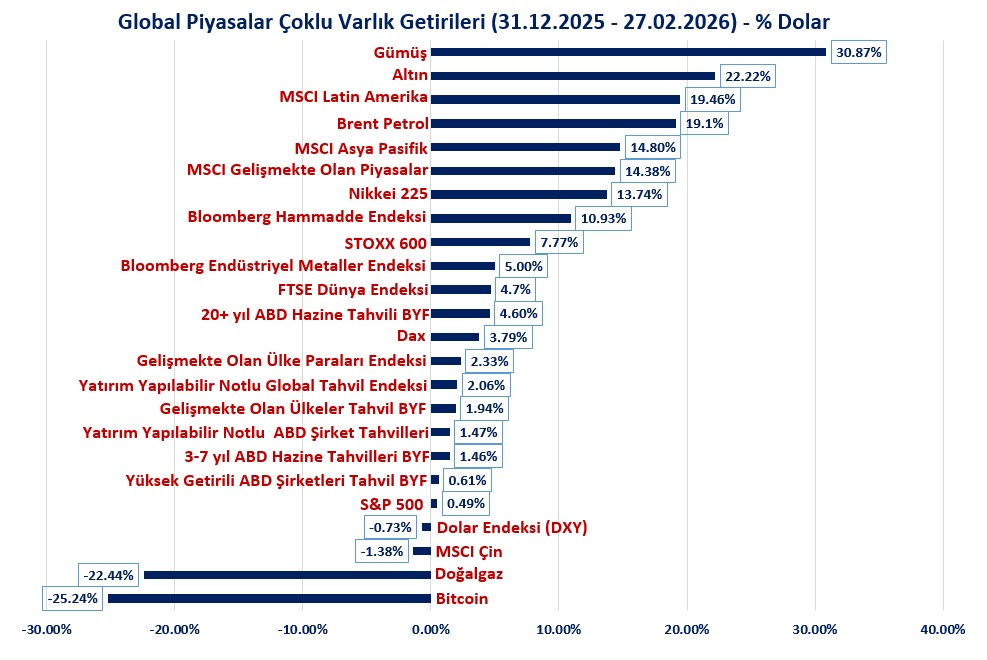

Yılın ilk iki ayında durum nasıl diye bakarsak;

- Cumartesi öncesinde Brent petrol %19 primliydi. Bu prim bu sene oldukça defa vurgulanan “arz fazlası” risklerine rağmen yaşandı.

- Gümüşte yaşanan +%30 getiri ise 2011 yılından beri ilk iki ayda yaşanan en iyi getiri (2011 yılında %33.8 prim yapmıştı)

- Gelişmekte olan piyasalar ETF’i (EEM) ise işlemlere başladığı yıldan beri (2003) ilk defa ilk iki aylık süreçte böyle bir getiriye sahip.

Cuma günü de ABD 10 yıllıkları geçtiğimiz seneden beri ilk defa %4 seviyesinin aşağısına indi. Bu durum tabii ki ABD-İran süreci öncesi “risk off” düşüncenin bir fiyatlamasıy-dı/mış. Ancak önemli olan detay: 2022 sonrası görmekte zorlandığımız “hisse ve tahvil ters korelasyonun” bir göstergesi. Bu detay multi-asset portföy yöneticileri açısından önemli.

- Tarifelerin açıklandığı zamanlara doğru ABD 10 yıllıkları yavaştan gerilerken “yüksek mahkeme Trump’a sağlam gol attı”.

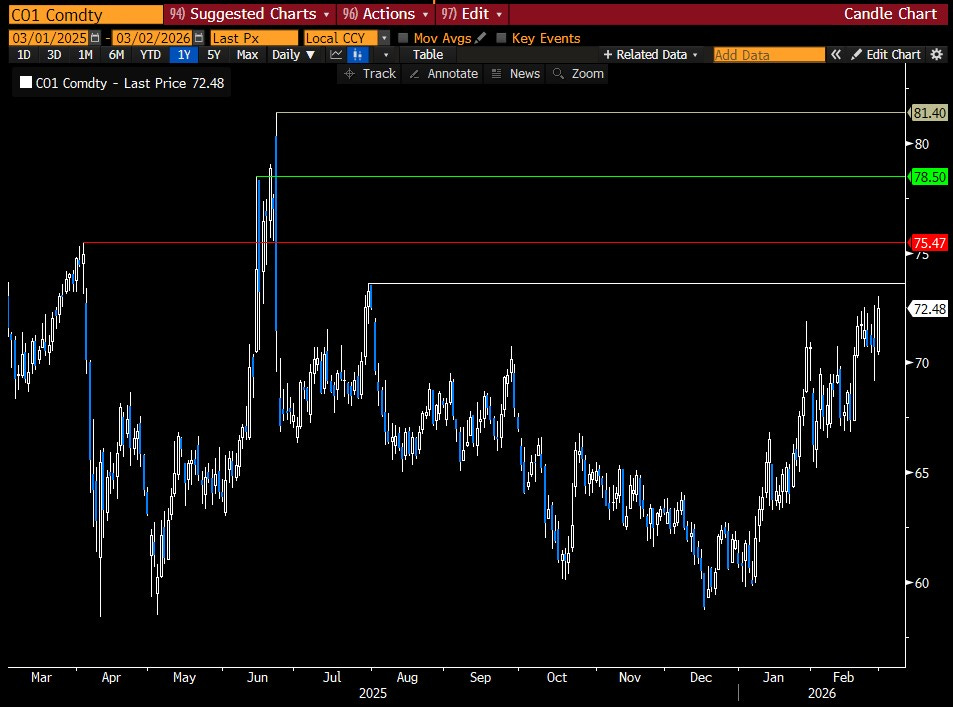

Hafta sonu yaşanan olayların ilk ele alınacağı (Finansal piyasalar açısından) tabii ki “petrol fiyatları”. Geçen sene haziran ayında Hürmüz Boğazı’nın önemine dair çok paylaşım yapmıştım. Konu tekrardan masada ama ben yorgunum:) Kısaca: Aşağıda The Economist’in attığı başlığı bulabilirsiniz.

- Suudi Arabistan, Hürmüz tarafında yaşanabilecek sorunlara karşı zamanında stratejik bir boru hattı yaptı. Ancak hattın kapasitesi ve diğer ülkelerin ihracatına alternatif rota bulmada zorlanması Hürmüz etkisini masadan kaldırmıyor.

- Trump’ın bu hamlesinin petrol fiyatları üzerindeki etkisini düşündüğümde: Ara seçimlerden “umudu” kesmiş gibi. 2027 itibariyle “azil davaları” ile uğraşmadan önce bütün tuşlara basıyor…

Brent petrol günlük grafik:

Hisse piyasası tarafına geçecek olursak: *ABU DHABI, DUBAI STOCK MARKETS TO CLOSE MARCH 2-3: UAE CMA. Bu haber Bloomberg terminale yeni düştü. Çarşamba işler eğer değişmeyecekse global hisse piyasasına ilk etki/kısa vade etkisi normal olarak negatif. Kalıcılığı ise ABD-İran sürecinin ne kadar uzayacağını ve ne kadar yayılacağına bağlı.

- S&P 500’de “bilanço sezonu” nedenli satışların çok derinleşmemesi lazım. Olay çok uzar veya hızlı yayılırsa ise işler değişir.

- Nvidia’nın 12 aylık beklenen F/K’sı artık S&P 500 endeksi ile neredeyse aynı.

Sol eksen S&P 500 ve sağ eksen Nvidia’nın 12 aylık beklenen F/K oranları:

- Paylaşımın başında belirttiğim ABD hazine tahvili getirileri ve EM hisseleri tarafı da şimdi biraz daha öne çıksın. ABD-İran süreci başta tabii ki EM hisselerine satış getirecek. Ancak eğer olay çok uzamaz ve yayılmazsa, ABD 10 yıllıklarda getiri düşüşü EM’lerdeki (EEM) düşüşü sınırlayacak ve hatta sonrasında “pozitif” etki sağlayacak.

EEM ve ABD 10 yıllık getirileri günlük grafik:

- Cuma günü EEM’de yaşanan hareketi de aşağıda işaretledim.

Özetlersek: Hisse tarafında nakit akışı/Temettü verimi yüksek hisseler diğerlerine göre biraz daha güçlü kalsa da kısa vadede hisse tarafına etki negatif.

Değerli metaller: Kısa vadede pozitif. Orta/Uzun vadede ise düşüncelerimde değişiklik yok. Üçüncü dünya savaşı çıkmayacaksa da değişmesi kolay değil. CFTC verilerine baktığımda da hem altın hem de gümüş için kaldıraçlı fonlarda ciddi bir “net uzun” pozisyon artışı yok. BYF’lerde de gümüş tarafında işler şubat ayında iyi değildi.

Gelecek hafta jeopolitik taraf tabii ki ilk takip edilecek nokta olsa da ABD’de TDİ verisinden ISM’lere oradan perakende satışlar ve Bej kitaba bir çok değişken olacak. Çin tarafında imalat PMI’ı ve Avrupa tarafında PMI’lar da var. Bilanço açıklamaları tarafında da CrowdStrike, MongoDB, Marvell Technologies ve Target gibi isimler var.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.