Global piyasalara dair notlar – 9.03.2026

10 Mart 2026

10 Mart 2026

• Yeni haftaya petrol fiyatlarında yükselişle başladık. Bugün TSİ 15:30’ta gerçekleşecek Uluslararası Enerji Ajansı toplantısı önemli. Stratejik rezervlerden piyasaya satış olacağı haberi netleşirse petrol tarafında piyasa biraz sakinleşebilir.

- Hürmüz boğazına dair Trump’ın yaptığı açıklamadan anladığım: Karar tüccarların. Yorum: Eğer bir iki tane gemi sağ salim geçmeye başlarsa devamı da gelebilir.

- İran yeni liderini seçti. Bu ismi Trump yönetimi istemiyordu.

- Değerli metallerde yeni hafta kayıplarla başladı.

- Dolar endeksi 99 seviyesinin üzerinde.

- Global bazda tahvil getirileri de yükseliyor.

- Hisse piyasası tarafında da Asya seansı sert satıcılı. ABD/Avrupa vadelileri de satıcılı.

Özetle: Yeni haftaya global taraf nakite (USD) dönerek başlıyor.

Pazar günü notları:

ABD-İran sürecinin de ilk haftası geride kaldı. 2022’den beri savaşlar hayatımızdan eksik olmazken Albert Einstein’ın şu cümlesi hep aklıma geliyor: “I know not with what weapons World War III will be fought, but World War IV will be fought with sticks and stones.” İnsanlık tarihi savaşlar ile dolu ama “kitle imha silahları ve nükleer güç sonrası” yeni bir dünya savaşı “hep oldu, hep olacak” söylemini gerçekten anlamayı zorlaştırıyor. Belki de “It is always darkest just before the dawn” belki de değil…

Geçtiğimiz hafta:

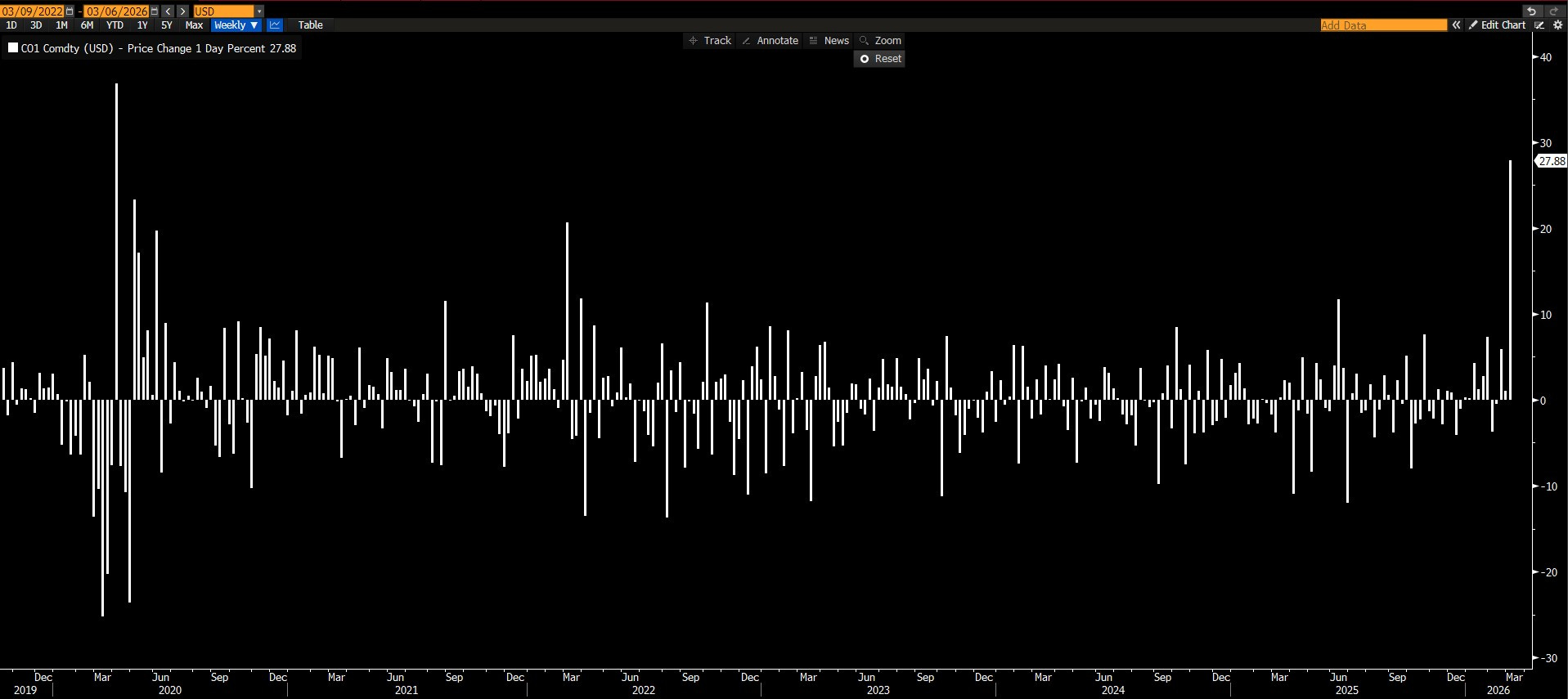

- Brent petrol %28 prim yaptı. Haftalık bazda baktığımızda 2020’den beri en sert yükseliş. 1989 yılından beri de ikinci en sert yükselişi. Körfez savaşında bile haftalık bazda böyle hareket etmemişti. Mart 2022’de %21’lik haftalık yükselişi olmuştu.

Brent petrol haftalık değişimler:

- Dolar endeksi %1.4 prim yaptı.Ağustos 2025’ten beri en iyi haftası.

- Altın %2, gümüş %9.9, platin %9.2 ve paladyum %9.1 düşüş yaşadı.

- ABD tipi doğalgaz kontratları %6.1 prim yaptı.

- S&P 500 %2, Stoxx 600 %7.3, MSCI Asya-Pasifik %6.4 ve MSCI Latin Amerika %7.9 değer kaybetti.

- MSCI All Country World Index Ex USA’de %6.9 düşüş gösterdi.

- ABD 2 yıllıkları 18 baz puan ve ABD 10 yıllıkları 20 baz puan yükseldi.

- IGV fonu (Yazılım sektörü) %7.7 prim yaptı. Kimyasal şirketler (CF, LYB & DOW) ile beraber S&P 500’de en iyi haftalık getiri bu iki sektörden geldi…

24 Şubat – 4 Mart 2022 tarihleri arasında;

- Brent petrol 25 Şubat işlem günüyle biten haftayı %5 ve 4 Mart ile biten haftayı %20 yükselişle sonlandırdı.

- S&P 500 endeksi 25 Şubat ve 4 Mart haftalarında toplamda %1’den az düşüş yaşadı. Bu iki haftada endekste en iyi getiriyi sunan şirketler ağırlıkla enerji sektöründen geldi. MSCI ACWI ex USA ise %8’e yakın değer kaybetti.

- Altın, gümüş, platin ve paladyumun hepsi çok net primler yaşadı.Hatta Rusya’nın paladyum tarafındaki önemi nedeniyle 4 Mart 2022 haftasında paladyum %27 yükseliş yaşamıştı.

- Dolar endeksi %3’e yakın prim yapmıştı.

- Bu süreçte ABD 2 yıllıkları yataydı ama 10 yıllık getirileri çok sert düşüş yaşamıştı.ABD 10 yıllıkları 4 Mart haftasında 23 baz puan geriledi.

- ABD tipi doğalgaz kontratları da %10’un üzerinde prim yaptı.

2022’de Rusya-Ukrayna ve 2026’da ABD-İran ilk fiyatlamlarında benzer olanlar Brent petrol ve dolar endeksi yükselişi & MSCI ACWI ex USA düşüşü olurken ayrılanlar değerli metaller, ABD 10 yıllıkları, ABD tipi doğalgaz kontratları ve S&P 500’de hisse bazlı performanslar oldu…

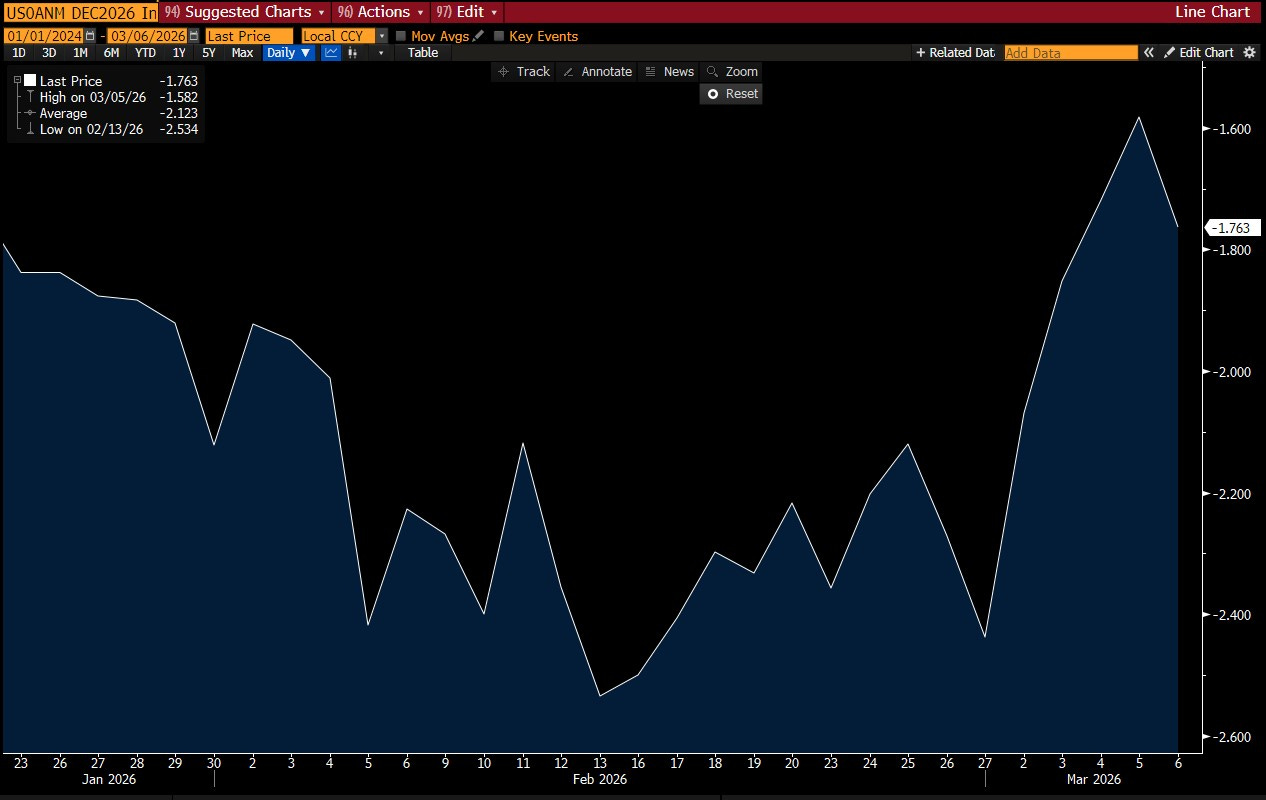

Değerli metaller tarafında yaşanan ayrışma özellikle dikkatimi çekiyor. Paladyum tarafında da takip ettiğim 1.630/40 bölgesinin aşağısında bir kapanış yaptık.

Paladyum günlük grafik:

Altın, gümüş, platin ve paladyum haftalık grafik:

4 Mart 2022 haftasını VIX endeksi 32 seviyesinde sonlandırmıştır. Cuma günü kapanışı da 29.5’ten oldu.

VIX endeksi haftalık grafik:

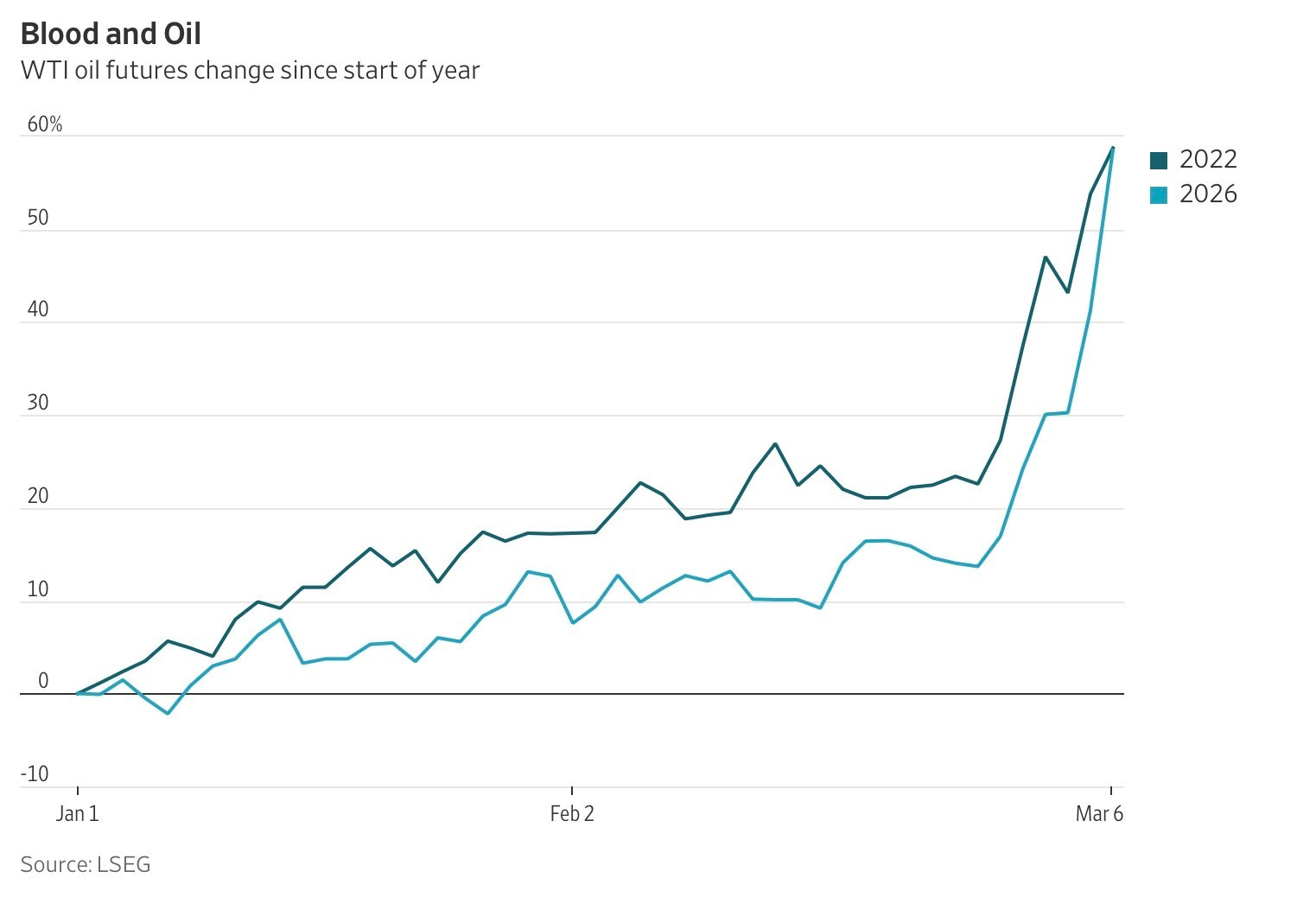

WTI petrolün de 2026 yılında şimdiye kadar yaşadığı yükseliş ve aynı zaman diliminde 2022 performansı da aşağıdaki grafikte mevcut.

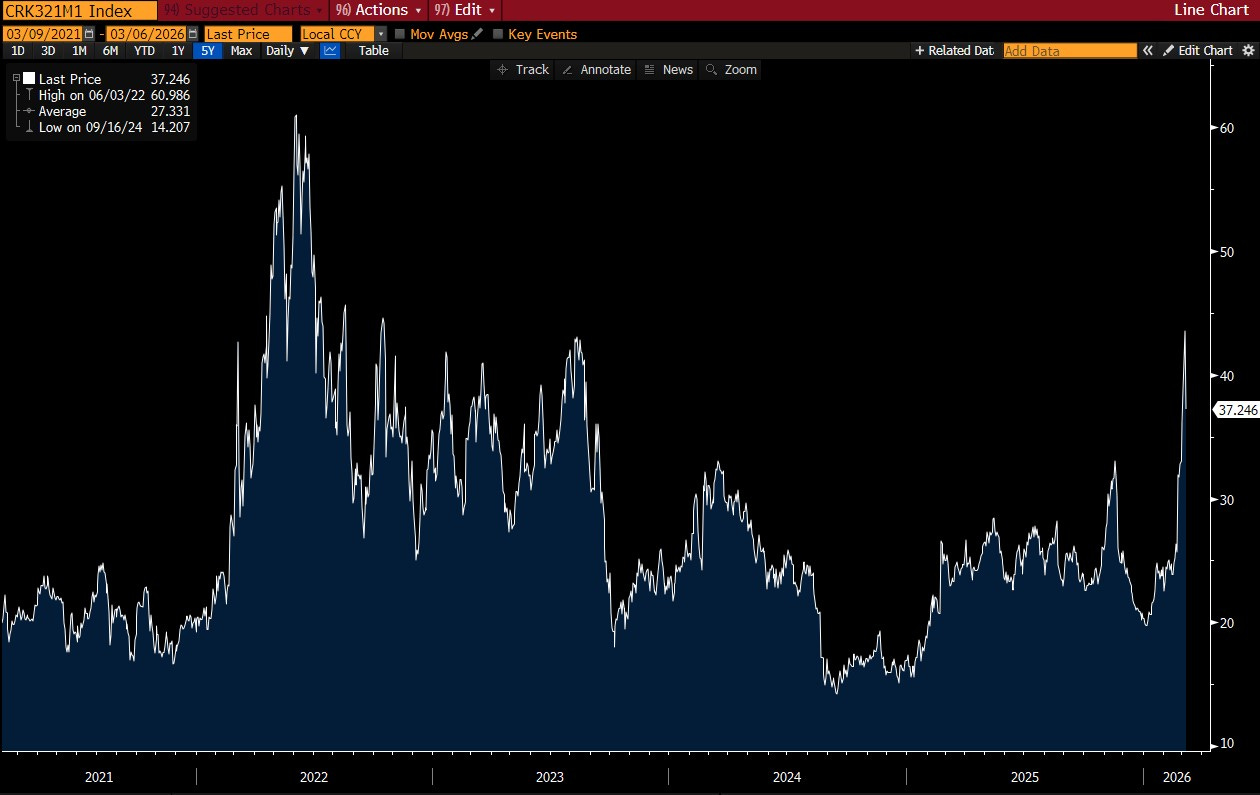

Bloomberg’den aldığım 321 crack spread (WTI crude oil- gasoil-ULSD) grafiği de aşağıda.

Sonuç olarak;

2022 ve 2026 kıyaslamasında ilk fiyatlamlarda petrol, dolar ve ABD dışı borsa endeksleri benzer fiyatlamlar gösterse de farklılık gösteren bir çok fiyatlama da var. En göze batanları da değerli metaller ve ABD 10 yıllıkları…

Sürecin ne kadar uzun süreceği ve ne kadar yayılacağı ile de benzerlikler ya artacak ya da azalacak…

- Trump’ın Çin ziyareti Mart sonunda gerçekleşecek.Öncesinde Boeing’e 500 adet sipariş gelebileceğine dair haberler de “artan jeopolitik gelişmelerde” enteresan bir nokta…Boeing close to 500-Jet Order with Trump-Xi Summit, Bloomberg News reports

- Diğer bir enteresan gelişme Almanya tarafında: *MERZ’S CDU SET TO LOSE TO GREENS IN KEY GERMAN STATE ELECTION

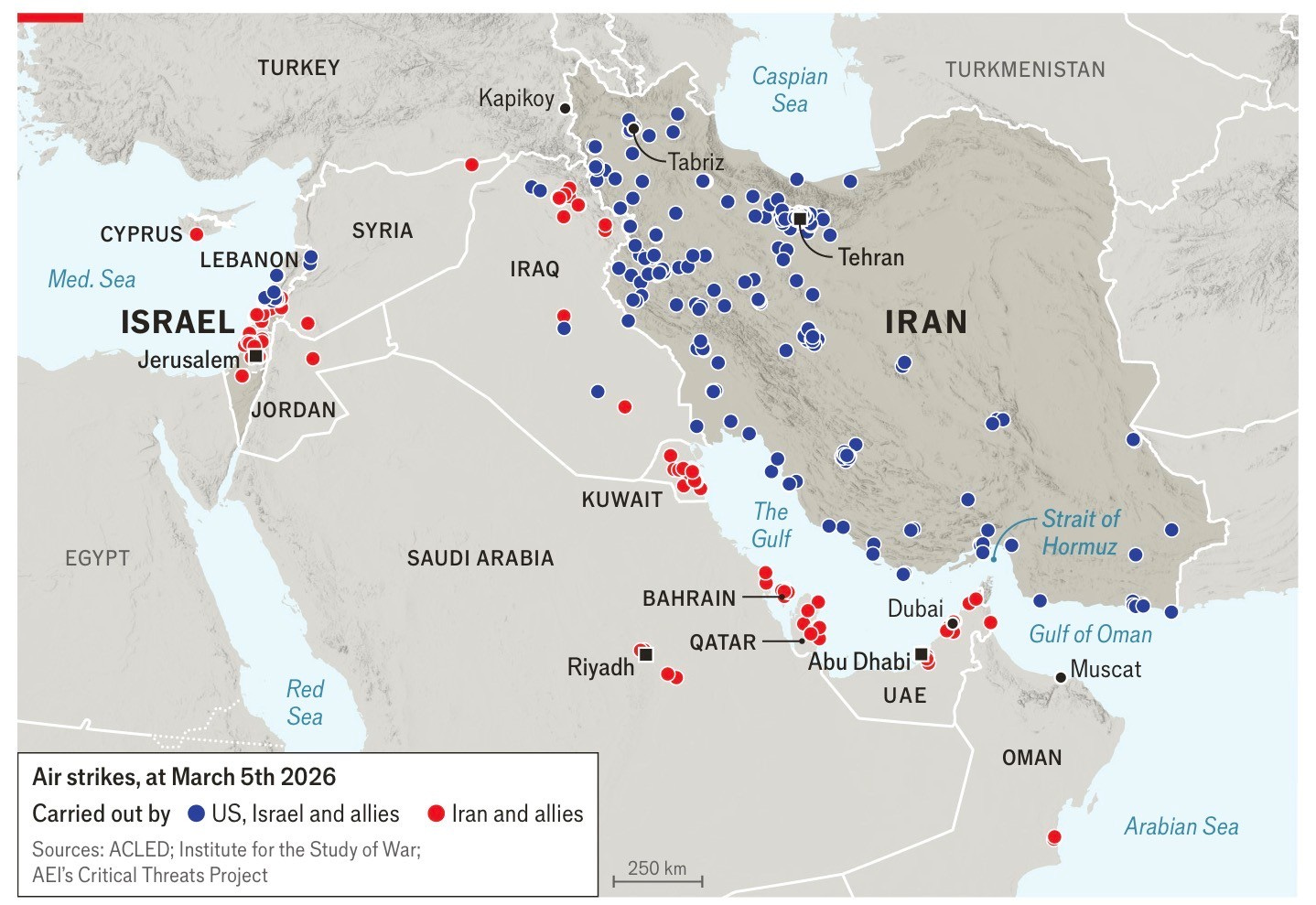

- Iran to halt strikes on neighbours unless attacks from there: Pezeshkian

Petrol fiyatlarının artması ile 1-2 yıllık enflasyon beklentileri artarken uzun vadelilerde şimdilik bir problem yok.

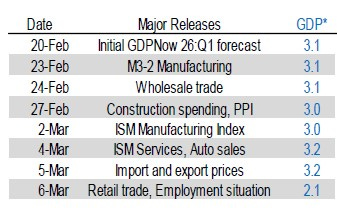

Gelecek hafta ABD’den TÜFE verisi açıklanacak. Gerçek zamanlı ölçümde (Truflation) şimdilik bir probleme işaret etmese de ÜFE’de geçtiğimiz veride yaşanan yükseliş aklımın bir kenarında dursun.

Petrol fiyatlarındaki artışın enflasyon beklentileri üzerindeki etkisiyle Fed beklentilerinde kırpılma olmuştu. Benzer durumlar İngiltere ve Avrupa MB’leri tarafında da yer buldu. Hatta AMB tarafında “faiz artışı” fiyatlandı. TDİ verisi sonrası faiz indirimleri tarafı en azından Fed için tekrardan biraz daha fiyatlamlarda kendine yer buldu…

2026 sonuna kadar Fed kaç adet faiz indirimi yapar?

ABD tarafından geçtiğimiz hafta aldığımız makro veriler sonrası da Atlanta Fed’in Q1’26 reel büyüme beklentisi %2.1’e geriledi. Trump yönetiminin dış politikada attığı adımları çok uzatmayarak içerideki ekonomik gidişata odaklanması “ara seçimler” öncesi çok daha mantıklı olur…

Yazıyı sonlandırırken başa dönersek;

Evet insanlık tarihi boyunca savaşlar hep oldu. Ancak insanlığı ileriye götüren de hep “teknolojik gelişmeler oldu”. 2022 sonrası iki ana trend olan 1. “Jeopolitik riskler ve değerli metaller” ile 2. “Yapay zeka ve hisse piyasası” devamlılığında ikinci olarak belirttiğime inanmaya devam ediyorum. 2026 yılında çok heyecanlı halka arzlar da bizi bekliyor…*AI CHIPMAKER CEREBRAS IS SAID TO TAP MORGAN STANLEY FOR $2B IPO

Productivity surges on investment in artificial intelligence

Herkese şimdiden iyi haftalar dilerim.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.