Global piyasalara dair notlar – 20.04.2026

20 Nisan 2026

20 Nisan 2026

John Auther’sın bugün paylaştığı yazı çok iyi. https://www.bloomberg.com/opinion/newsletters/2026-04-20/hormuz-oil-markets-get-in-tune-to-the-strait-and-narrow?srnd=phx-opinion İçindeki grafiklerden;

- S&P 500’ün iki haftalık getirilerde tarihi bir dönem geçirdiği (Olumlu yönde) 1. Ek

- Hürmüz’ün bu ay sonu açılma olasılığı (Polymarket) 2. Ek

- Savaş sonrası ABD ve Avrupa ekonomik verilerinin beklentiler ile kıyaslanması 3. Ek

- Muhteşem yedili dışı S&P 500 şirketlerinin kar beklentilerindeki iyileşme 4. Ek

Ateşkesin süresi Çarşamba doluyor.

Pazar günü notları:

Dolar bazlı getirilerde geçtiğimiz hafta;

- S&P 500 endeksi %4.5, Nasdaq 100 endeksi %6.2, Muhteşem Yedili endeksi %8.5,yarı iletkenler endeksi (SOX) %7.5, MSCI Dünya endeksi %3.9 ve MSCI Dünya-ABD endeksi %2.3 prim yaptı. Yani aslında global tarafta hisse piyasalarında geçtiğimiz hafta ABD varlıklarının olumlu etkisi daha fazlaydı.

Jeopolitik tarafta “bir iyi bir kötü” haber akışı Cuma-Cumartesi gelirken global bazda hisse piyasalarının gidişatını anlamada;

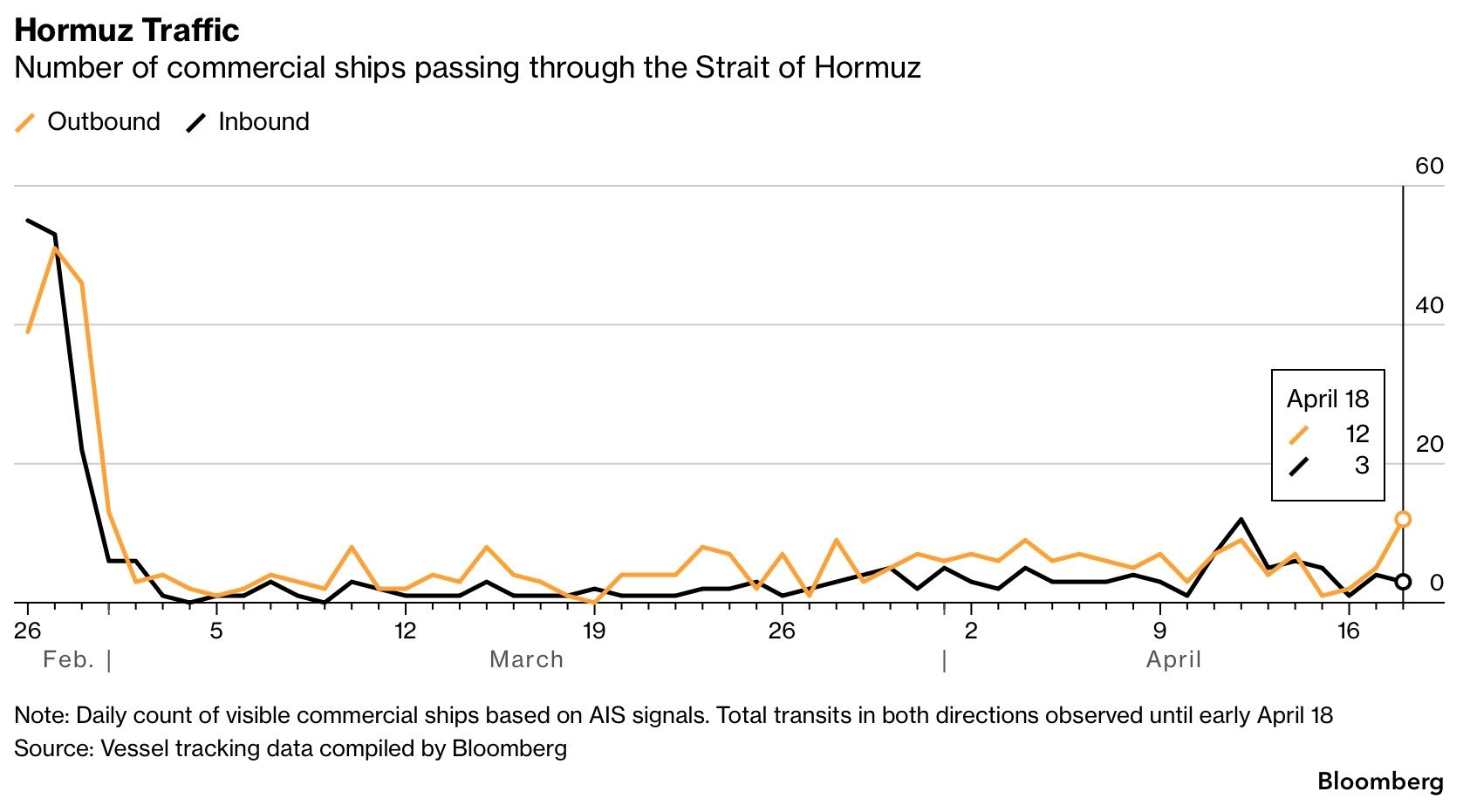

- Hürmüzden geçen tanker/konteyner gemisi sayısı

- Petrolün volatilitesi

- ABD’nin bölgede bulundurduğu asker sayısı

Matematiksel olarak takip ettiğim değişkenler. Bu değişkenler iyileşirse ABD dışı dünya hisse piyasalarının görece iyi performansı, iyileşme olmazsa ABD’nin diğer borsalara karşı iyi performansı devam edecek. Cuma günü Hürmüz açıldı haberiyle gelişmekte olan piyasalar (EM) endeksi S&P 500’e göre daha iyi “günlük” performans sergiledi. Cumartesi tekrardan kapandı dendi. Muhtemelen yarın da S&P 500’ün performansı EM’e göre daha iyi olur.

Ancak ABD özelinde;

- Q1 bilanço sezonunun iyi başlamasının da olumlu etkisi var.Örneğin; ABD’li bankaların iyi Q1 rakamları ile geçtiğimiz hafta ABD’nin bankacılık endeksi %2.4 prim yaptı. Bu beklentileri önceki iki hafta da satın aldıklarını düşündüğümüzde Nisan ayında bankacılık endeksinin toplam getirisi %9.7

- Önümüzdeki hafta S&P 500 endeksinin yaklaşık %20’si Q1 finansallarını/rakamlarını açıklayacak. Dolayısıyla ABD endekslerinin gidişatında “jeopolitik taraftan gelen piyasa risklerinin” dışında “şirket bazlı” gelişmeler de rol oynayacak.

- ASML-TSMC bilançoları sonrası yapay zeka devriminin sağlıklı bir şekilde devam ettiğinin anlaşılmasıyla da yarı iletkenlerden muhteşem yediliye geçtiğimiz hafta çok iyi performanslar gördük.

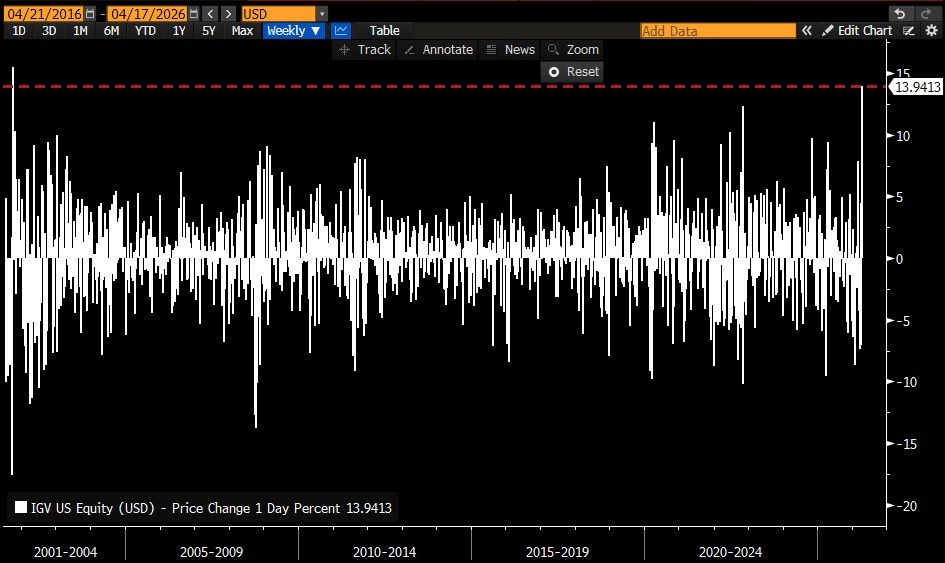

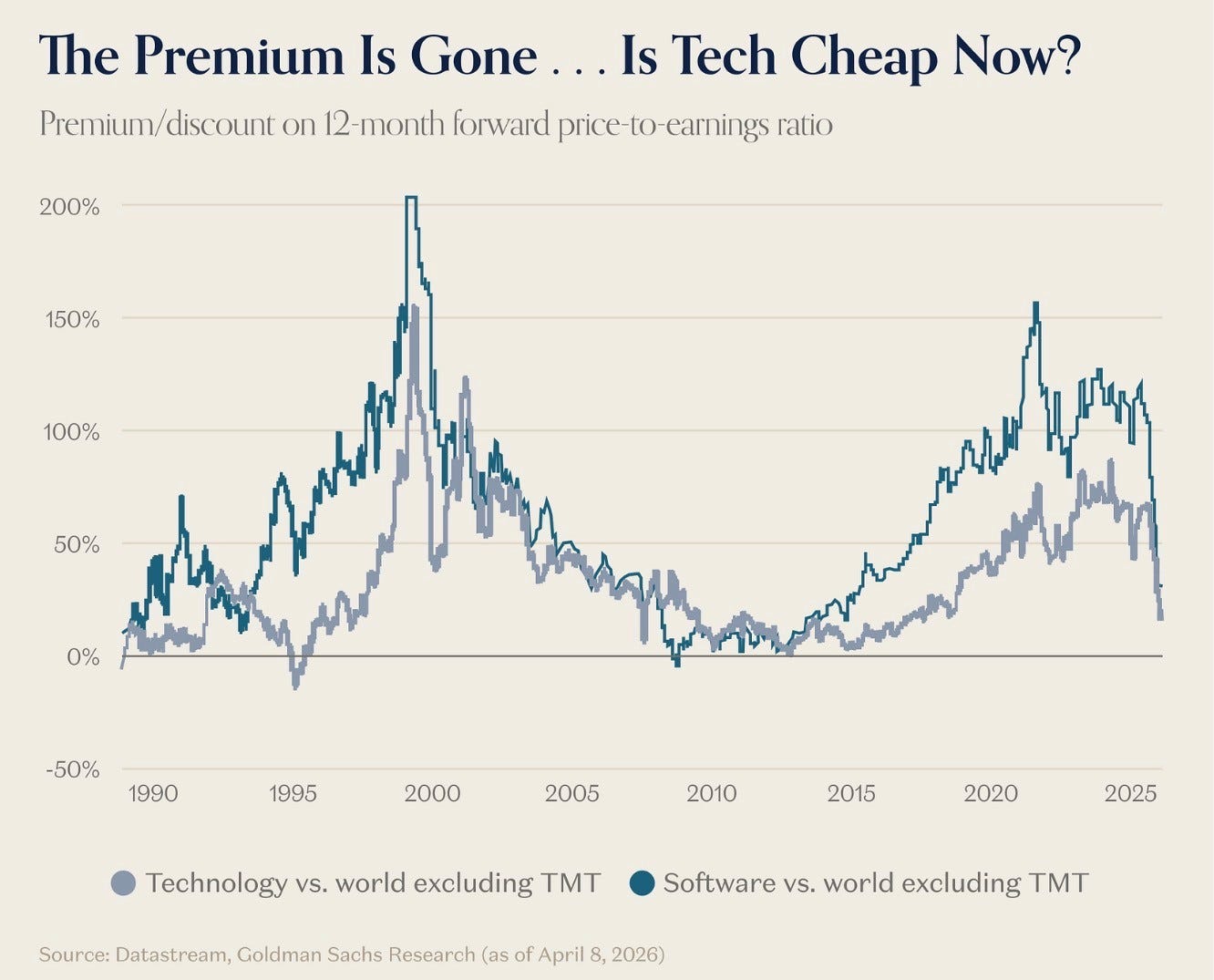

Benim en çok ilgimi çeken taraf ise “yazılım sektörü” oldu. Yapay zeka tehdidi ile bu sene paramparça olmuştu. Geçtiğimiz hafta ise 2001 yılından beri en iyi haftalık bazda getiriyi yaptı.

IGV fonu haftalık değişimler:

Bu durumu anlamak önemli. Geçtiğimiz hafta diğer bir önemli konu Nvidia CEO’su Jensen’in katıldığı “Dwarkesh Podcast”ydi. Yaklaşık iki saatlik podcastte ABD-Çin yapay zeka yarışından ASIC çiplerine ve Nvidia’nın devrimdeki konumlanmasına bir çok önemli noktaya değindi. Yayında benim için en önemli detay ise yazılım sektöründe bulunan şirketleri “Tool makers” olarak adlandırması oldu. AI Agent’lar iyileştikçe bu tool’ları (Bütün yazılım sektörü değil ama iş dünyası için önemli olanları) daha çok kullanacaklarını belirtti.

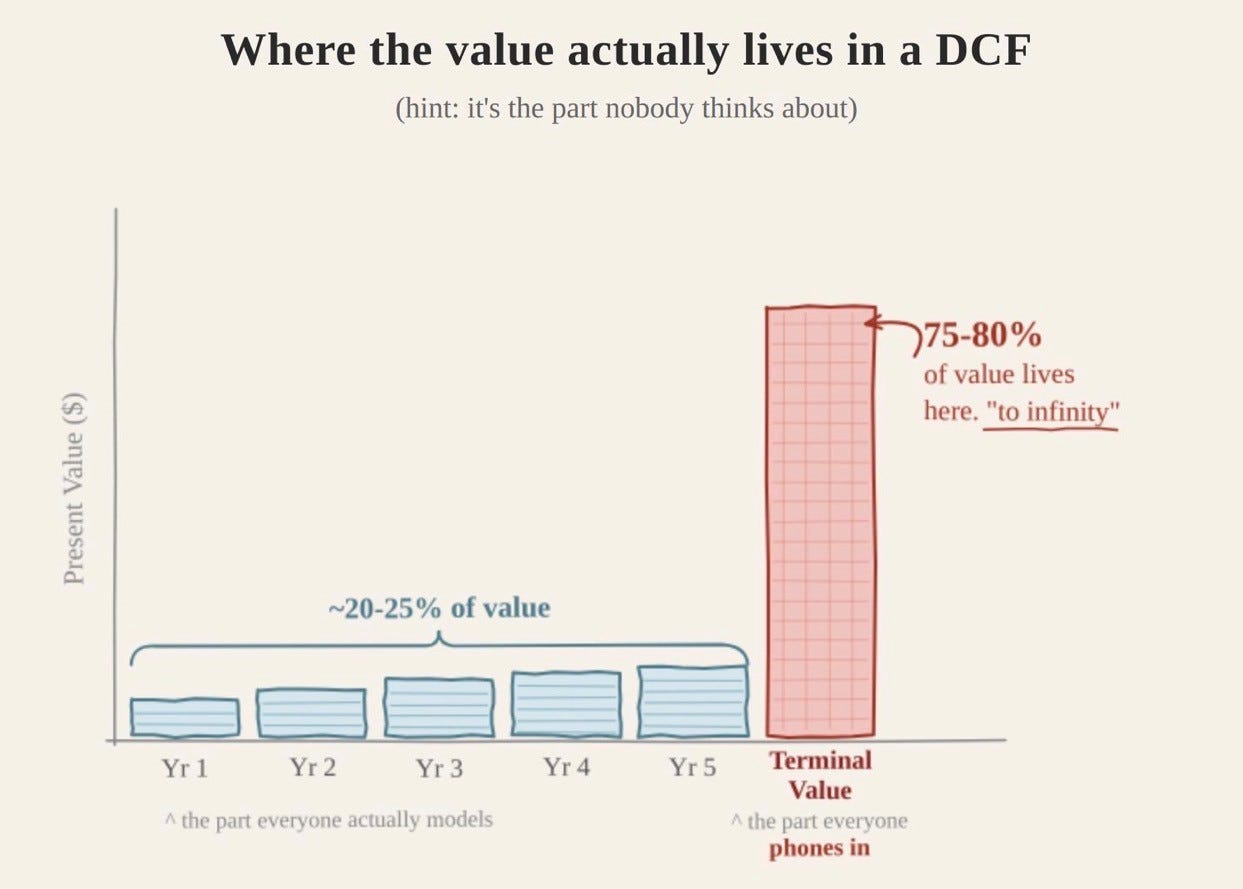

- Bu durum sene başından beri yazılım sektöründe konuşulan “terminal value” risklerine (Daha seksi paylaşım SaaS Apocalypse) dokunuyor. AI Agent’lar ile beraber bu araçları/tool’ları sunanların iş modeli nasıl değişecek hala belirsiz.Ancak değerlemelerin yaklaşık %75-%80’nini oluşturan “terminal value/Şirket sonsuza kadar devam ettiğinde gelen değer” piyasanın korktuğu kadar olumsuz olmayabilir. Bunu bu aşamada kimse bilmiyor. Apple’ın Nokia’ya yaptığı da olabilir (Negatif). Amazon’un bulut sistemler aplikasyonları şirketlerine etkisi gibi de olabilir (Pozitif). Zaman gösterecek.

- Yazılım sektörü şirketlerinde sorun yakın zamanlı karlılık değil. Şirketler iyi finansallar açıklamaya devam ediyor. Backlog’lar/RPO’lar da hala güçlü. Zaten bu yüzden yazılım sektörü hisselerinde 2026 yılında yaşanan düşüş “çarpan daralmasından” geldi.Hisse fiyatlamlarında asıl risk faktörü “terminal value” durumu… Geçtiğimiz hafta gelen alımlar burada biraz daha iyi bir senaryo düşünüldüğünü gösteriyor. Zaman ise “gerçekleri” gösterecek.

- Yazılım sektörünü de içinde barındıran “teknoloji” sektöründe üst yönetimlerin/şirket çalışanlarının yaptığı “kendi şirketlerinin” hisse alımlarıda bir diğer önemli nokta.

- XLK fonu (Teknoloji fonu) şirketlerinde çalışanlar son 15 yılın en sağlam/fazla hisse alımını yaptı.

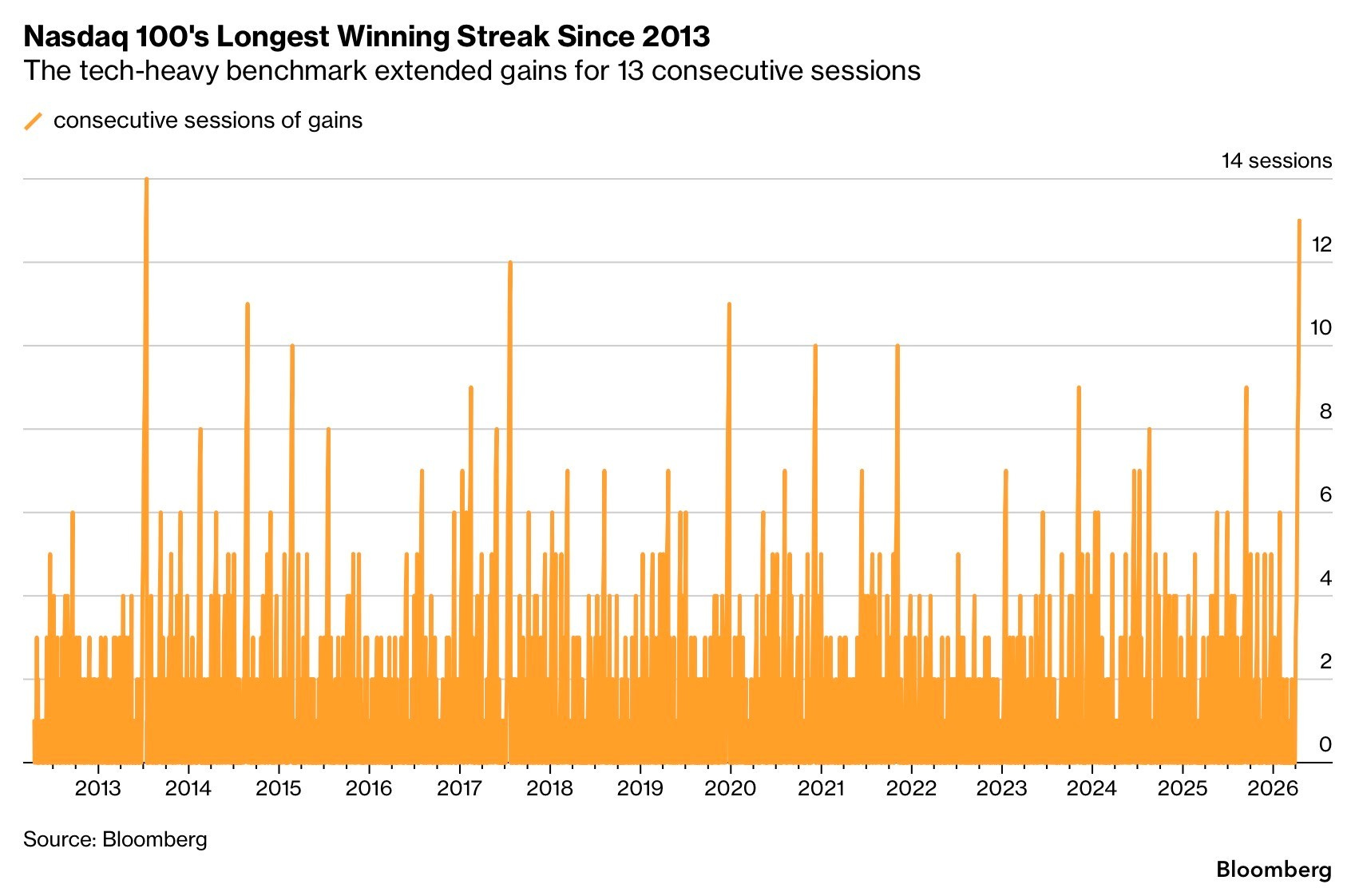

Bütün bu gelişmeler ile birlikte Nasdaq 100 endeksi 2013 yılından beri en iyi üst üste artı kapanış serisini sergiledi…

Geçtiğimiz haftayı S&P 500 rekor kapanışla 7.126 seviyesinden ( ve Nasdaq 100 endeksi de rekor kapanışla 26.672 seviyesinden sonlandırdı. Hürmüz açıldı haberi ile gelişmekte olan piyasalar endeksi de Cuma günü yaşadığı primle rekorda kapandı.

- ABD tarafı enerjide dışa bağımlı olmaması ve iç pazarının büyüklüğü nedeniyle jeopolitik tarafa daha az hassas. EM’ler ise jeopolitik taraftaki haber akışına çok daha fazla hassas…

Yapay zeka devrimini daha iyi anlamak isteyenler için Jensen’in podcast’te paylaştığı (Geçmişte de belirttiği) “yapay zekanın beş katmanı” aşağıda;

- Enerji

- Çipler

- Altyapı

- Modeller

- Aplikasyonlar

ABD-Çin rekabetini de bu beş değişkenden incelemek gerekiyor. Örneğin: Çin enerji konusunda önde (Elektrik maliyetinde fiyat avantajı var). O zaman ABD’de daha çok nükleer enerji? Ya da farklı bir örnek olarak; Çin çipler konusunda geride. O zaman Çin’de daha çok çip şirketi halka arzı?

Hürmüz konusu 90’ların Artema reklamına döndü… Aç kapa…

- Geçen gemilerin hepsi elektronik sistemlerini açık tutmuyor. Ancak sistemlerini açık tutanların geçiş sayısı hala çok düşük…

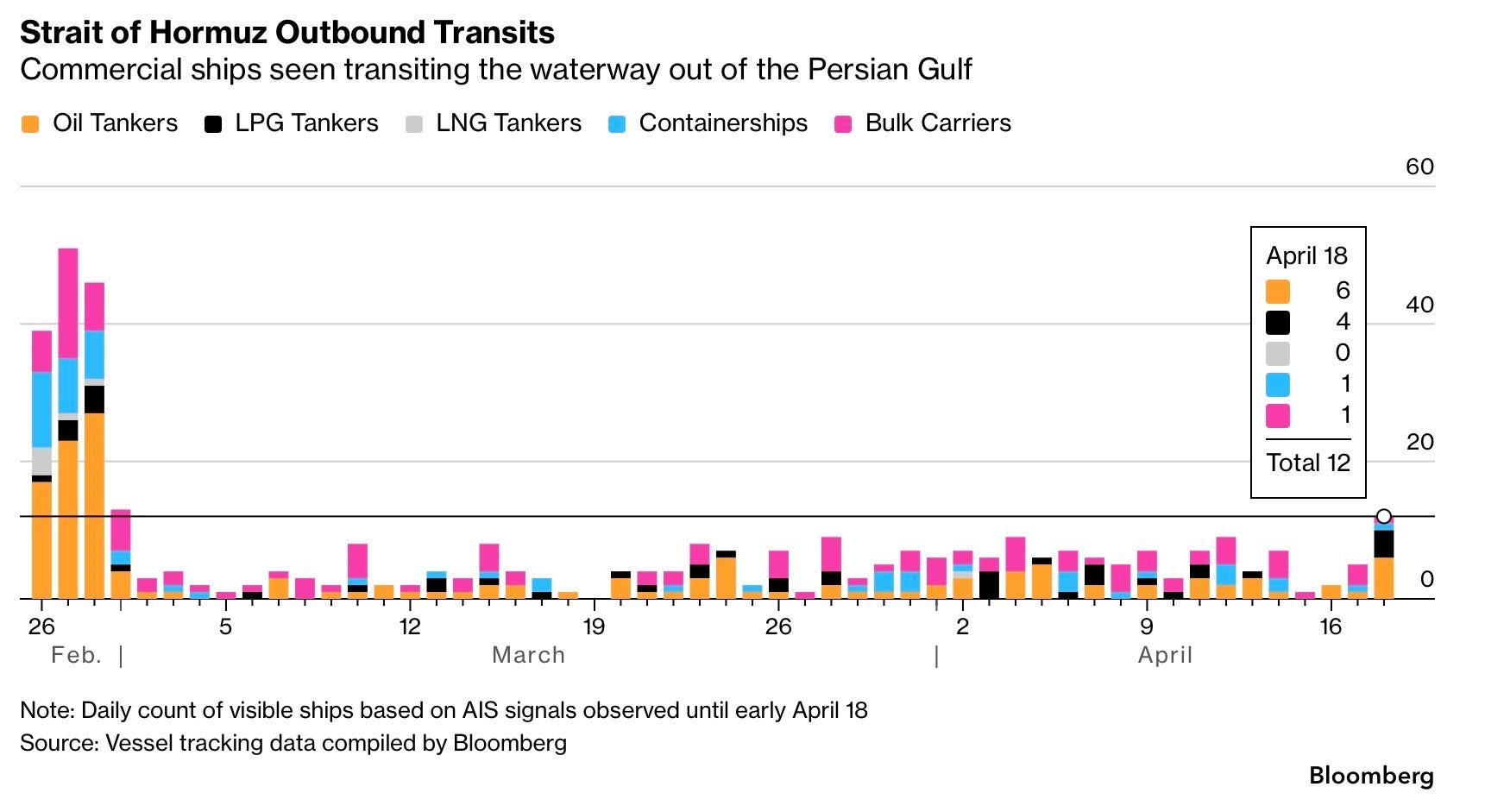

Boğazdan çıkanların detayları:

Gelecek hafta yeni Fed başkanı adayının senatonun bankacılık komitesine karşı oylama öncesi soru-cevap konuşması var.https://www.banking.senate.gov/hearings/04/14/2026/nomination-hearing

Burada başa geçince fütursuzca faiz indirecem demeyecektir. Teknolojik gelişmeler, deflasyonist etkiler ve genel olarak Fed-Hazine bakanlığı işbirliğini vurgulayacağını düşünüyorum.

Savaş başladığından beri altın fiyatlarının Fed beklentileri ile paralel hareket etmesi de bence çok önemli bir detay. MB’lerin sonsuza kadar altın almayacağını piyasa artık anladı…

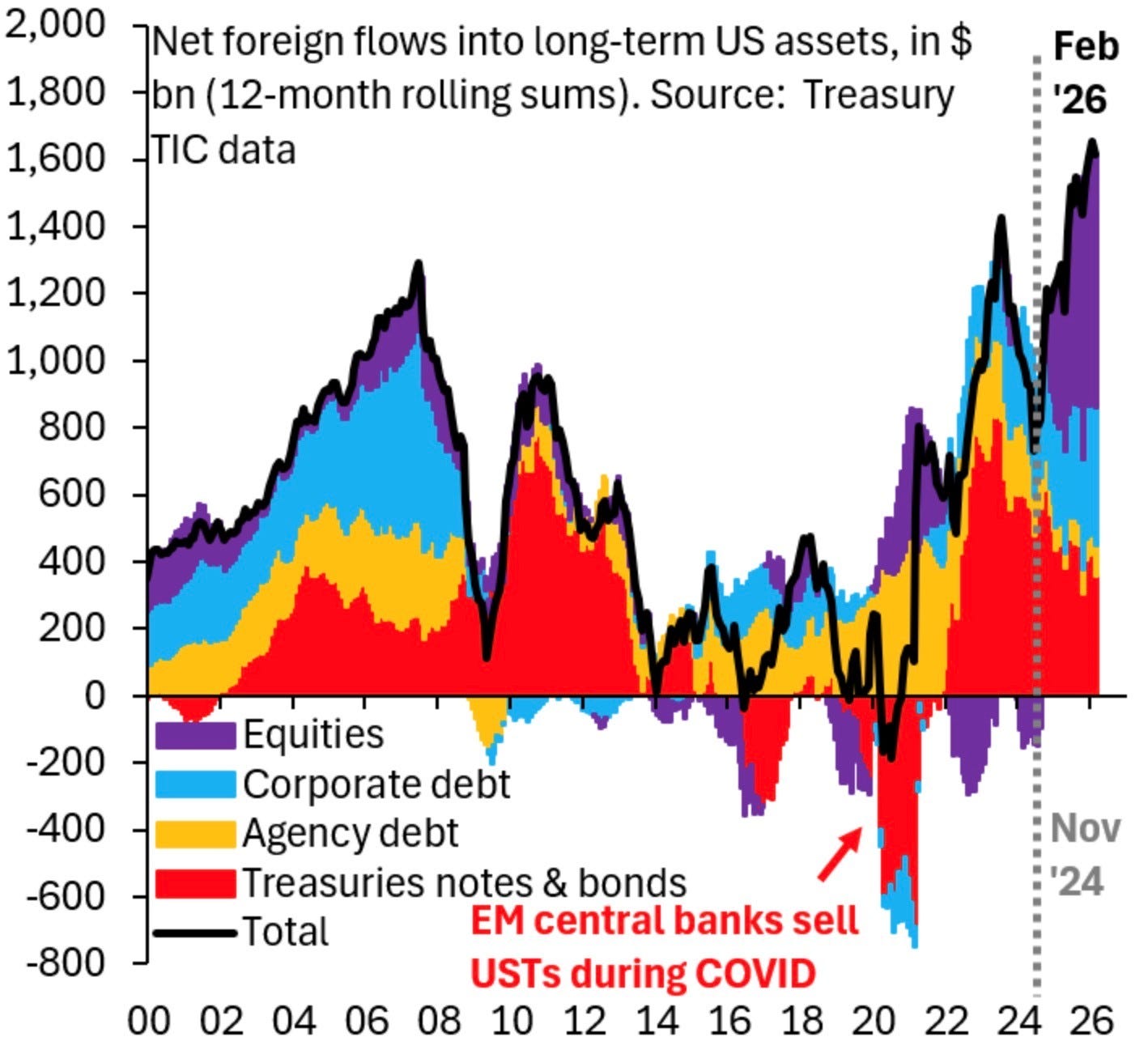

Yabancıların ABD varlıklarına da girişi Şubat 2026’da da devam etti. Yeni dünya düzeni söylemleri ile yaratılan “değerli metaller” rallisinin bir çılgınlık olduğu ve “gerçeklerden” uzak olduğuna dair bence önemli bir detay…

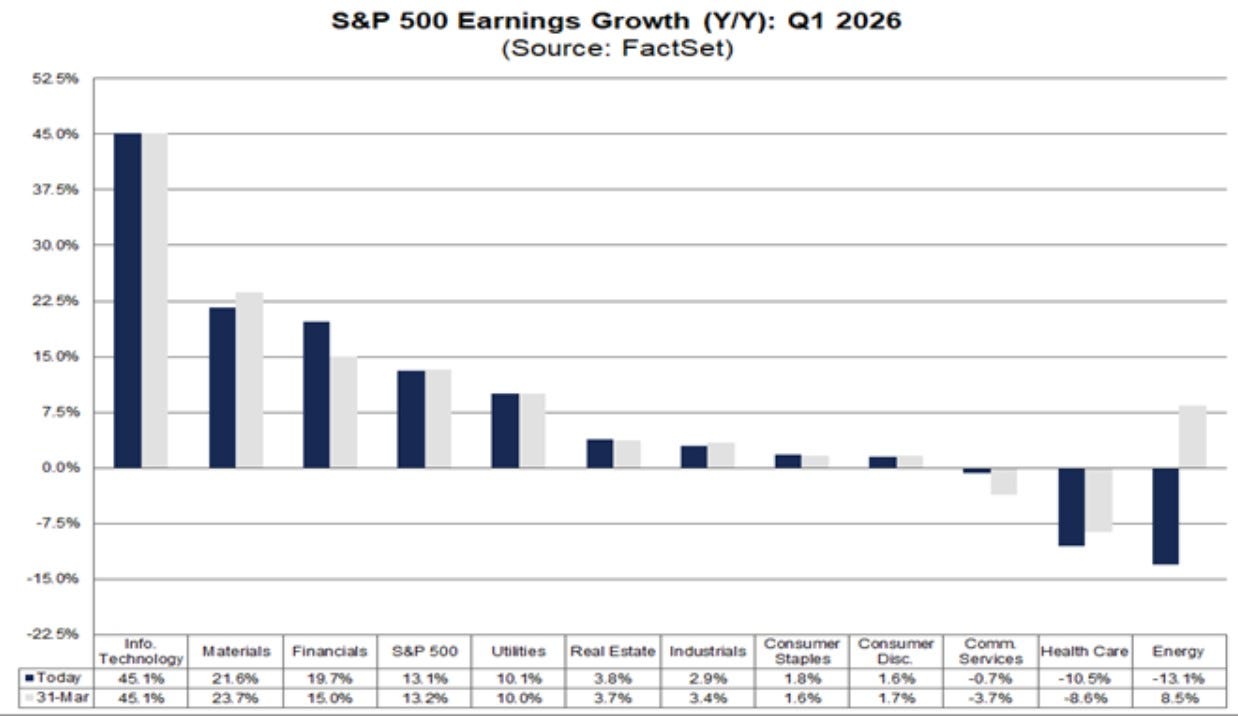

S&P 500’de şimdiye kadar endeksin %10’u Q1 finansallarını açıkladı.

- Açıklayanlar ve beklentilerin harmanlanmış hali yıllık %13.2 kar büyümesi (Kaynak: FactSet).

The index is reporting double-digit (year-over-year) earnings growth for the 6th straight quarter.

- Açıklayanlar ve beklentilerin harmanlanmış hali yıllık %9.9 ciro büyümesi.

Since March 31, positive revenue surprises reported by companies in the Financials sector have been the largest contributors to the small increase in the overall revenue growth rate for the index over this period.

- Muhteşem yedili endeksi arasında kar büyümesine en çok katkı Nvidia’dan gelmesi bekleniyor. NVIDIA is expected to be the top contributor to (year-over-year) earnings growth for the “Magnificent 7” companies(and the entire S&P 500) for Q1 2026.

Gelecek hafta bilanço açıklamaları hızlanacak…

Jeopolitik risklerin gölgesinde fiyatlamlara devam… Şimdiden iyi haftalar

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.