ABD verileri sonrası global piyasalar

2 Ocak 2026

2 Ocak 2026

Dün ABD tarafından üç makro veri açıklandı.

Büyüme (GSYİH), ADP’nin haftalık istihdam verisi (Bu veri seti çok yeni. Kamu hizmetlerinin kapalı olduğu sürede paylaşmaya başladılar. Özel sektörden bir şirketin hesapladığı veri) ve Conference Board’un açıkladığı tüketici güveni.

- Büyüme verisi

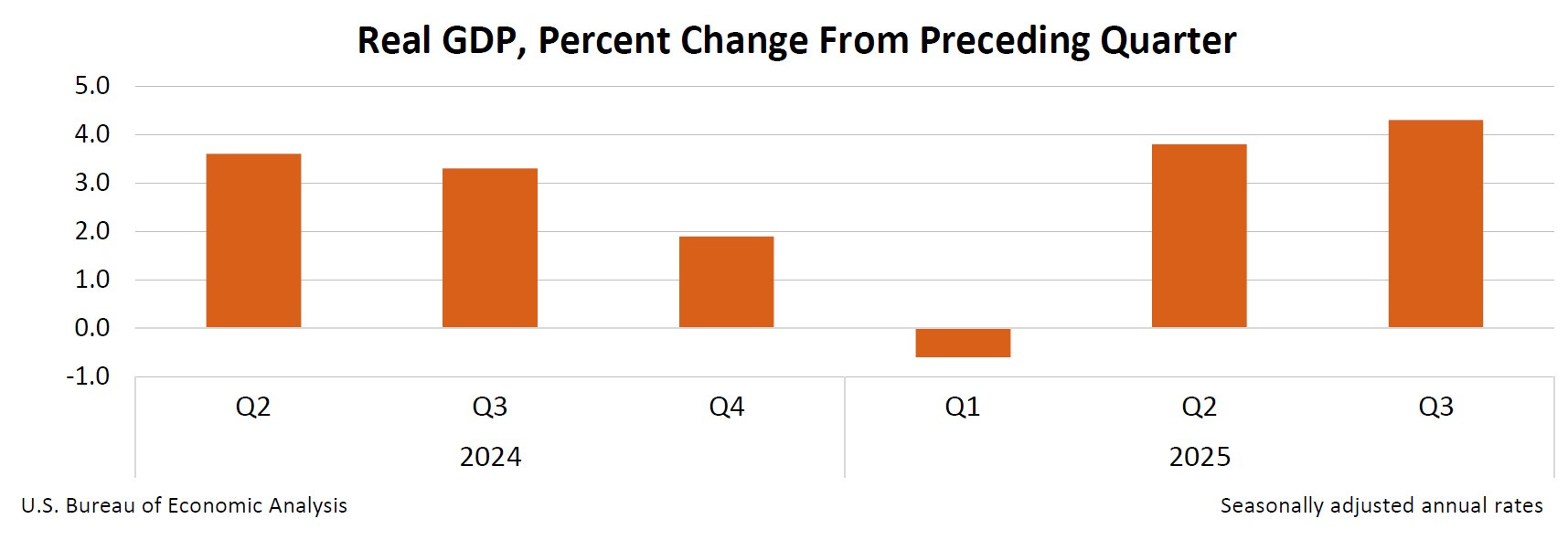

Q3 için GDP (GSYİH) %4.3 olarak açıklandı. Reel büyüme bu rakam. Diyeceğim tek şey: Sakin ol şampiyon:)

- İkinci çeyrekte reel büyüme %3.8 seviyesindeydi. Üçte %4.3’e yükseldi.

- Q3 büyümesi Q3’23 zamanından beri “en iyi rakamda” açıklandı.

- Trump’ın tarifelerine dair korkular Q1 verisinde “ithalat nedenli” daralma yaratırken (Tarifeler başlamadan önce yoğun ithalat ile stokları arttırma hamlesi), Q2 ve Q3 büyümelerinde “ihracat-ithalat” etkisi net pozitif gerçekleşti.

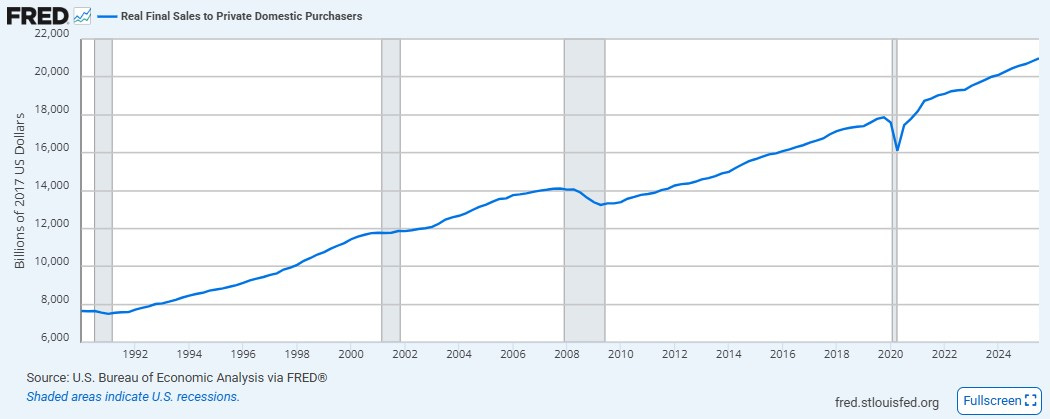

- Net ticaret ve stoklardaki “volatil” durumu hesaba almayan, iç tüketimdeki ve sabit yatırımlardaki değişimi daha sağlıklı yansıtan “Real final sales to private domestic purchasers” kalemde de reel büyüme %3 açıklandı.

- Fed yönetimi, “Real final sales to private domestic purchasers” kalemine büyümedeki trendin ve sağlıklı gidişatın devamlılığı adına özellikle bakıyor. Q2 için bu veri %2.9 seviyesinde açıklanmıştı.

- Bu kalemin de 2008 finansal krizi sonrası oluşan trend yükselişi de pandemi döneminde kısa bir düşüş sonrası “devam ediyor”.

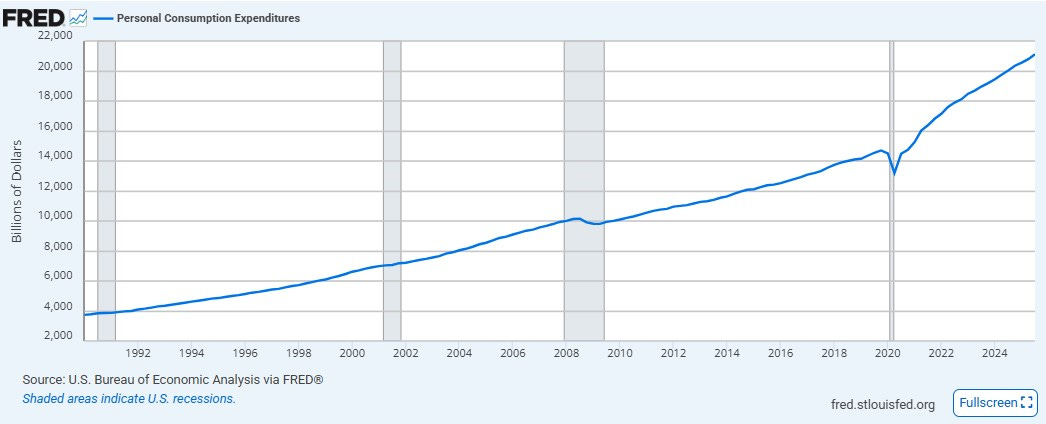

- Kişisel tüketim (US personal consumption) tarafında da açıklanan %3.5’lik büyüme 2025’in en iyisi.

- Bu veride de “pandemi sonrası” oluşan “olumlu” trend devam ediyor.

- Q4 içinde ABD’de istihdam piyasası güç kaybederken “Fed’in sigorta indirimleri” kişisel tüketimin devamlılığı adına önemli ve değerlidir.

- Manşetteki %4.3’lük rakamın devamlılığı sorgulanacak olsa da (%1.6’lık katkı net ticaretten geldi) detaylarda büyümenin devamlılığı ve sağlıklı yapısıen azından bu veri setinde karşımıza çıkıyor.

- Bloomberg’e manşet rakamın tahminini giren 62 ekonomist/kurumdan sadece biri %4 üzeri bir rakam girmişti. Manşet rakam nerdeyse bütün tahminlerin “oldukça üzerinde” açıklandı.

- Atlanta Fed’in GDPNow Q3 beklentisi de veri açıklaması öncesi %3.5 civarındaydı…

Son zamanlardaki makro veriler: Q3 büyüme beklentisi beklentilerin çok üzerinde. KAsım ayı TÜFE verisi bütün beklentilerin altında. İşsizlik oranındaki artışın nerdeyse yarısı “yuvarlamalar” kaynaklı… Bir bütün halinde bu veri açıklamalarına baktığınızda da S&P 500 endeksi 2025 yılındaki 38. rekor kapanışını dün gerçekleştirdi.

Büyüme verisinde benim en çok dikkat ettiğim taraf “yapay zeka yatırımlarının” etkileri oldu… Barron’s başlığı aşağıda…

- Üçüncü çeyrek büyümesine katkı %14 seviyesinde. Yorum: Q3 büyümesine yapılacak revizyonlarda bu taraftan “olumlu” etkiler göreceğime inanıyorum.

- Yılın ilk dokuz ayında “yapay zeka bazlı” büyüme “toplam büyümenin üçte birinden fazla”…

- Yılın ilk dokuz ayında reel büyüme %2.1 seviyesinde. Yapay zeka etkisi çıkarıldığında rakam %1.5 seviyesine geriliyor.

Yapay zeka etkisini hesaplama yönetimi: Gross domestic product categories related to AI investment (computers and peripheral equipment, communication equipment, data center structure investment, software, and research and development)

“Information processing equipment (Veri merkezlerinin de dahil olduğu kalem)” tarafında değişimi gösteren 20 yıllık grafikte aşağıda.

- 2026 yılında da yükselişin devamını göreceğiz.

- Yapay zeka devriminin de ABD büyümesi üzerine olumlu etkisi bu şekilde “rakamlaştırlabiliyor”.

- Değerli metallerdeki yükselişin ana değişkenleri ise parasal olmayan (Rakamsallaştıralamayan) değişkenlerden kaynaklı (Çin MB alımları dışında).

Hangisinde balon olduğunu anlamak için “Hangisinde matematik var/yok” sorusuna cevap bulunmalı… Benim bu tarafta düşüncem çok net:) Bakalım zaman neler getirecek. Not: Geleceği ben de bilmiyorum. Matematik ve riskleri okuyarak yön bulmaya çalışıyorum.

2025 yılına sayısız risk faktörü ile başlamıştık. Genel kanı da “volatilitenin” bu yıl yüksek olacağı şeklindeydi.

- Mart, nisan, ekim ve kasım aylarında da zaman zaman Vix endeksinde yukarı yönlü sert sıçramaları görmüş olsakta dün yılın en düşük “volatilite fiyatlaması” yaşandı…

- Yılın son beş işlem günü ve yeni yılın ilk iki işlem günü “Santa rallisi” zaman dilimi.Ralli olacağı her yıl için kesin değil. Gene de bugün başlayan zaman diliminde %76 oranında pozitif fiyatlama ile ortalama %1.3 prim yapan S&P 500 endeksi tarihi var (1950-2024 arası hesaplama).

- Aynı zaman diliminde Nasdaq bileşik endeksi için rakamlar %74 pozitif kapanış ve ortalama %1.7 prim.

Yılbaşından beri S&P 500’de en çok yükselen hisseler arasında ağırlıkla “yapay zeka temasında” bulunanlar var. Endeks sene başından beri %17.5 primli. 2023 ve 2024 yıllarında getiriler sırasıyla %24.3 ve %23.3 şeklindeydi. Bakalım üç sene üst üste %20 üstü getiri oluşturabilecek mi?

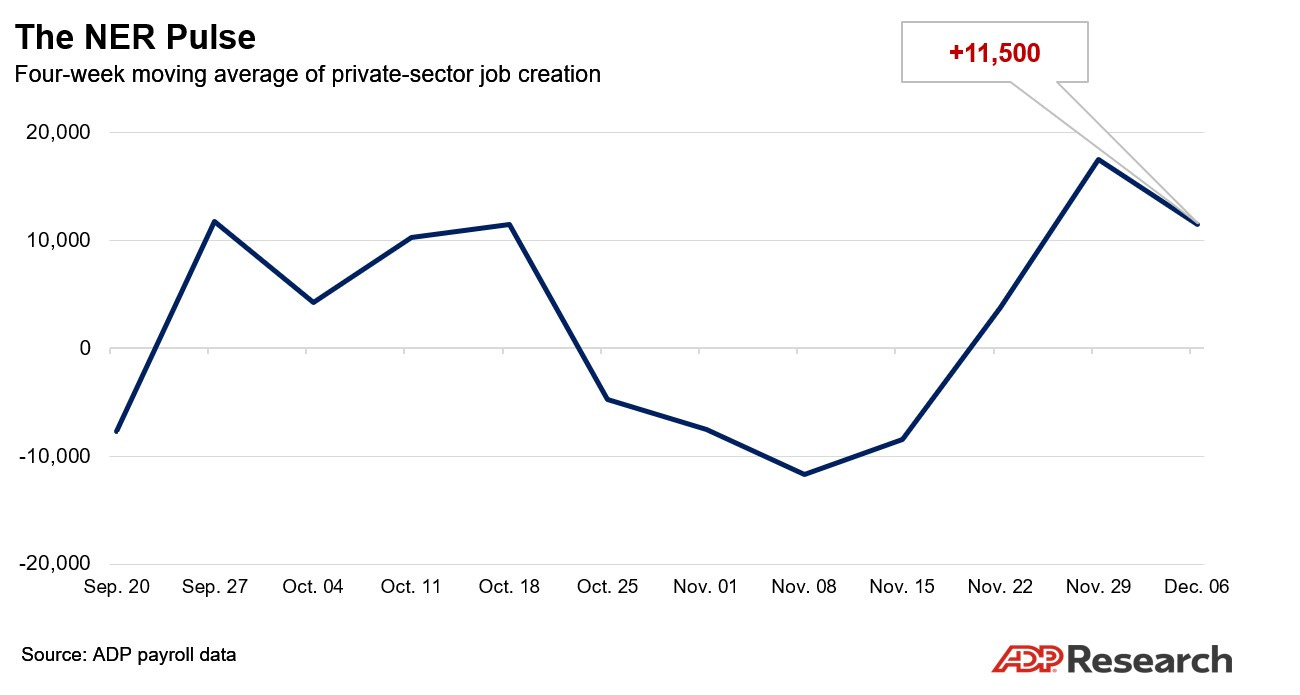

- ADP haftalık istihdam verisi

Dört haftalık ortalama 11.5k seviyesinde. Geçen hafta açıklanan dört haftalık ortalama da yukarı yönlü revize edildi. Süper bir veri değil ama Fed’in sigorta indirimleri ile beraber düşünüldüğünde çok kötü de değil.

- Goldilocks piyasa fiyatlamasını destekleyen bir veri oldu.

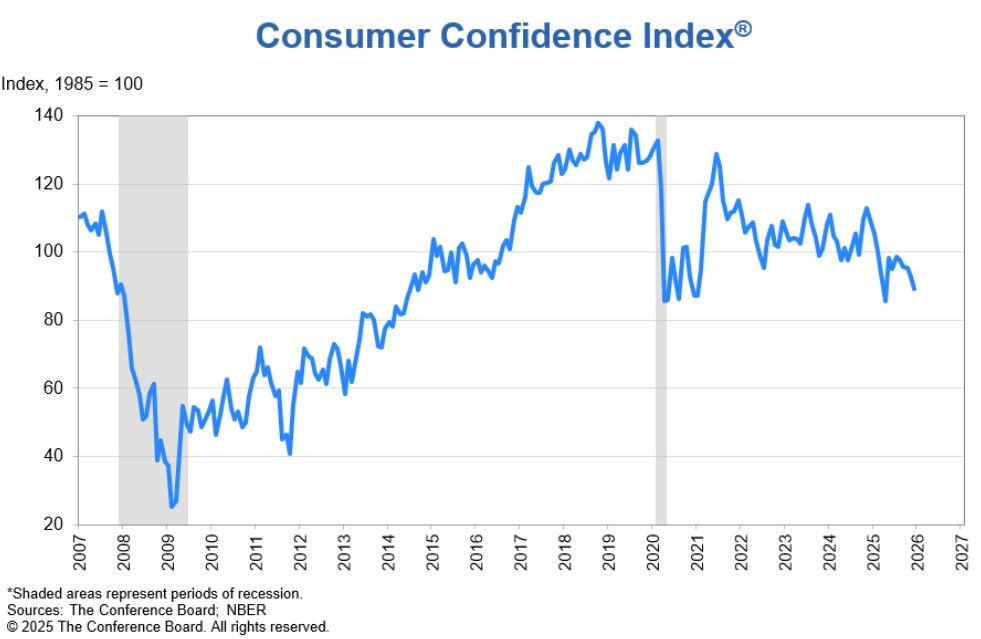

- Tüketici güveni verisi

Kasım ayı verisi yukarı yönlü revize edilirken Aralık verisinde piyasa beklentilerinin aşağısında bir veri ile karşılaştık.

- Kasım ayı verisi 88.7’den 92.9’a revize edilirken Aralık verisi 89.1 olarak açıklandı. Piyasa beklentisi 91’di.

- Beklentiler alt kaleminde de Kasım ayında yukarı yönlü revize var. 63.2 seviyesinden 70.7’ye. Aralık rakamı da aynı. 70.7

- Mevcut durumda ise (Present situation) 126’dan 116.8’e düşüş ile 2021 yılından beri en düşük “mevcut durum alt kalemi” detayını aldık.

Tüketici güveni verisi de Fed’in yaptığı sigorta indirimlerinin önemini yansıtıyor. Aile bütçelerinde de mevcut durum ve beklentilerde yaşana ayrışma 2026 yılına dair “resesyon risklerini” azaltıyor. Geleceğe dair beklentiler iyileşirken mevcut durum çok iyi değil.

On net, consumers’ views of their Family’s Current Financial Situation collapsed into negative territory for the first time in nearly four years. However, expectations for their Family’s Future Financial Situation were the most positive since January of this year.

Dün açıklanan ABD verileri sonrası S&P 500 rekor kapanış yaparken Vix endeksi de 2025 yılının en düşüğünü gördü…

- Endekste dün yaşanan fiyatlamlarda Nvidia %3 prim ile en iyi günlük performansı gösteren hisselerden olurken bakır fiyatlarında görülen yeni rekor hammadde sektörüne de olumlu yansıdı.

Yarın Noel. ABD piyasaları kapalı olacak…

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.