Fed beklentileri

16 Eylül 2025

16 Eylül 2025

Çarşamba günü Fed’in faiz kararını alacağız. Piyasa beklentisi 25 baz puanlık indirim (Politika faizini %4.25-%4.50 bandından %4.00-%4.25’e indirmesi). Asıl önemli olacak konular ise: 1. Karara daha fazla miktarda faiz indirimi isteyen olacak mı? 2. İsteyenLER olacak mı? 3. Fed’in ekonomik beklentilerinde nasıl değişimler olacak? 4. Geleceğe dönük faiz indirimi beklentilerinde değişim olacak mı? 5. Bilanço azalım sürecinde bir değişiklik olacak mı?

Baz senaryo: 25 baz puanlık faiz indirimi.

- Karara itiraz olacak mı? 2. İtiraz edenLER olacak mı?

Temmuz ayı toplantısında oy verenleri aşağıda işaretledim. Karar metni: https://www.federalreserve.gov/newsevents/pressreleases/monetary20250730a.htm

- Cook bu toplantıya katılacak (gibi). Kugler yerine ise Miran yetişecek (gibi).

- Temmuz ayına itiraz edenlerden hem Bowman hem de Waller Trump’ın ilk döneminde yönetim kuruluna atanan isimler. Bowman 2018 ve Waller 2020 yıllarında YK’ya girdi.

- Miran yetiştiği taktirde 25 baz puanlık indirim kararına “kesinlikle” itiraz (edecektir Daha yüksek bir indirim). Waller da Fed başkanlığı için öne çıkan adaylardan biri olduğu için 50 baz puanlık indirim isteyebilir. 28 Ağustos tarihli paylaşımını okuduğumda direkt bir 50 baz puan indirim düşüncesi bende oluşmadı. https://www.federalreserve.gov/newsevents/speech/waller20250828a.htm Dolayısıyla itiraz ederse bunu hızlı bir şekilde fed sitesi üzerinden “altını doldurarak” açıklamalı. Bowman’ın “jumbo” bir indirim isteyeceğini zannetmiyorum.

Sonuç olarak: Miran yetiştiği taktirde karara kesinlikle 50 baz puanlık (Veya daha fazla😊) itiraz edecektir. Waller ise 50 baz puan diye itiraz ederse Fed başkanlığına sağlam bir şekilde oynadığı söylenebilir. Trump’ın ne istediğini herkes biliyor. Gene de Waller’dan gelecek bir itirazı Fed bağımsızlığını yitirecek şeklinde okumam. Tam tersine “içteriden gelecek” yeni bir başkan kurum kültürü açısından pozitif olur. Waller’ın olası itirazını sonrasında yapacağı açıklama ile beraber değerlendiririm.

3. Haziran ayında paylaşılan ekonomik beklentilere kıyasla nasıl değişiklikler olabilir? 4. Geleceğe dönük faiz indirimi beklentilerinde değişim olacak mı?

Önemli bir yarıntı: Miran oylamaya yetişse bile ekonomik beklentilerini yetiştiremeyebilir.

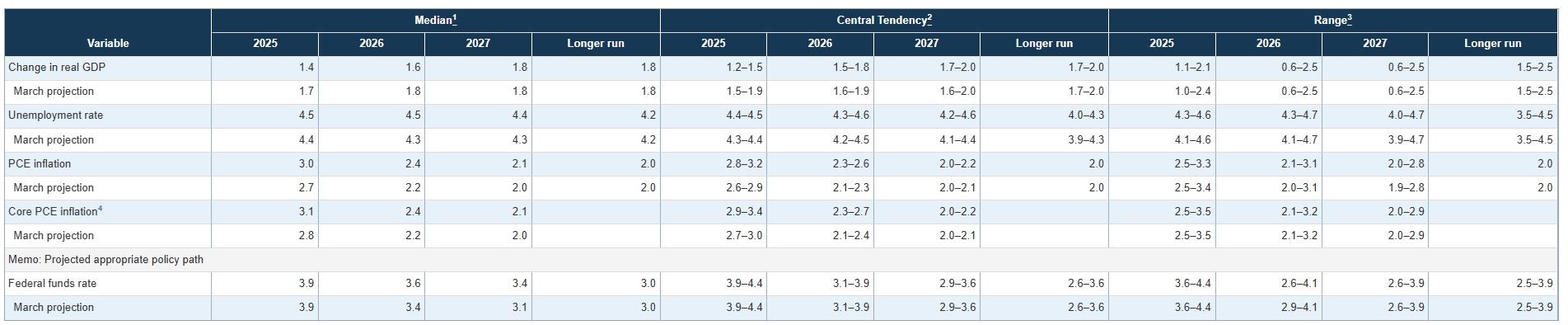

Haziran ayında paylaşılan beklentiler:

- 2025 yılı için GDP beklentisinde Mart-Haziran değişimi “tarife korkuları” ile şekillenmişti. PCE tarafında yapılan değişimlerde de benzer korkular rol oynadı. Gerçeklere baktığımızda ise Q2 reel büyümesi %3.3 açıklandı ve Atlanta Fed’in Q3 beklentisi %3.1(https://www.atlantafed.org/cqer/research/gdpnow ) . Enflasyon tarafında da korkulan senaryolardan daha iyi bir noktadayız. Q2 için manşet PCE değişimi %2.4 açıklandı ve Q3 için manşet PCE beklentisi %2.7 (https://fred.stlouisfed.org/series/PCENOW ). Eğer tarife korkuları haziran ayına kıyasla azaldıysa (Azaldığını Temmuz ayı tutanaklarından biliyoruz) büyüme de biraz yukarı ve enflasyonda biraz aşağı revizyon görmeliyiz.

- Asıl konu: İşsizlik oranı nasıl değişecek? Haziran ayı projeksiyonlarında 2025 sonu %4.5, 2026 sonu %4.5 ve 2027 sonu %4.4. Ağustos ayı rakamı ise %4.3 ve riskler giderek artıyor… Burada bence bütün beklenti yılları için yukarı yönlü revizyon göreceğiz.

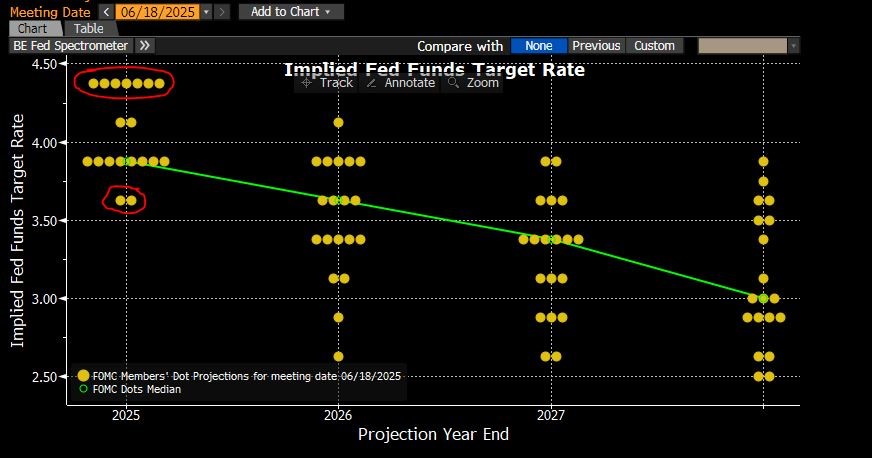

- Jumbo faiz indiriminden kaçmanın en güzel yolu: Seri indirimleri vurgulamak. Veri bazlı olacağız ama yıl sonuna kadar beklentimizi 2 indirimden 3’e çıkardık demek bunu güzel bir şekilde sağlar. %3.9 (3.75-4.00) beklentisini 3.6’ya (3.50-3.75) düşürmek. Bu olduğu taktirde 2026 beklentisi de aşağı gider. Longer run’ın (Nötr faiz oranı) değişimine göre 2026-2027 şekillenir.

2025 için 2 indirimden 3 indirim beklentisine geçme aslında “nokta grafikte” kolay değil. Haziran ayında sadece iki üye bunu bekliyordu😊 Noktalarda 2025 yıl sonu için hızlı bir aşağı gidiş olacak. 7 üye bu sene indirim beklemiyordu. Çarşamba günü ise indirim alacağız…

Eğer düşündüğüm revizyonlar olursa (Eğer olursa): Piyasada stagflasyon korkularını azaltır. Hisse piyasası, tahvil piyasası hatta dolar pozitif algılanır. Altın ise çok tercih edilmez.

- Bilanço azalım sürecinde değişiklik olur mu?

- Ters repo miktarının sıfıra yaklaşması (https://fred.stlouisfed.org/series/RRPONTSYD )

- Toplam bilanço büyüklüğünün $9T sınırından 6.6T’ye gerilemesi

- Bilanço büyüklüğü/GSYİH oranının %35’lerin üzerinden %22’nin aşağısına gelmesi

Bir noktada aşağıdaki cümleyi değiştirecek. Buna dair bu toplantı özelinde bir sinyal almadık. Bankacılık sisteminin en güncel rezervi $3.34T. Waller’ın Temmuz ayında yaptığı konuşmada $2.7T yeterli deniyordu. Toplam Fed bilançosu/GSYİH için de %19’luk bir orandan bahsediyordu. Dolayısıyla bu toplantıda bir değişiklik olmayacak (Gibi). https://www.federalreserve.gov/newsevents/speech/waller20250710a.htm

“The Committee will continue reducing its holdings of Treasury securities and agency debt and agency mortgage‑backed securities”

Fark ettiyseniz bu paylaşımda bir kere bile Powell yazmadım. Bir çok defa Waller yazdım ama…

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.