Fed sonrası

16 Aralık 2025

16 Aralık 2025

Global piyasaların son 24 saatte en çok içerik paylaştığı alan Fed toplantısı olduğu için burada “çok paylaşılanların” dışındaki noktalara yer vereceğim.

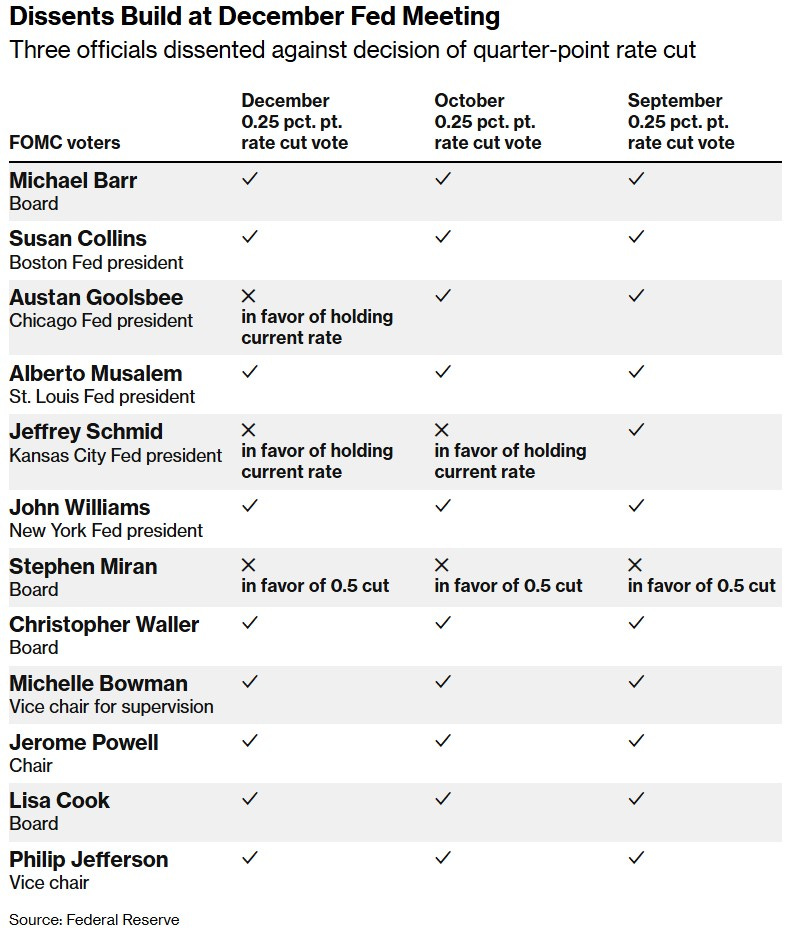

- İtirazlar…

Guvernör Miran’dan 50 baz puanlık indirim beklentisi zaten cepteydi. Asıl olay “kaç üye karara indirim olmasın” diye “resmi” bir şekilde itiraz edecekti? Cevabı aldık. 2 üye politika faizi sabit kalsın şeklinde itiraz etti. Schmid (Kansas City Fed) ve Goolsbee (Chicago Fed) itiraz eden isimler. İkisi de “bölgesel Fed başkanı”. İkisinin de 2026 yılında “oy hakkı” olmayacak.

Kısa bir hatırlatma: 12 adet oy hakkına sahip üye var. 7’si guvernör ve 5’i bölgesel Fed başkanı. Bölgesel Fed başkanlarından New York sabit bir şekilde oy hakkına sahip. Yani 4 adet bölgesel Fed başkanı rotasyon ile her yıl oy hakkına sahip oluyor. Örneğin gelecek sene oy hakkına sahip olacak olan (NY dışında) bölgesel Fed başkanları Cleveland, Philadelphia, Dallas ve Minneapolis.

Fed’in son 3 toplantısında üyelerin “resmi” kararları:

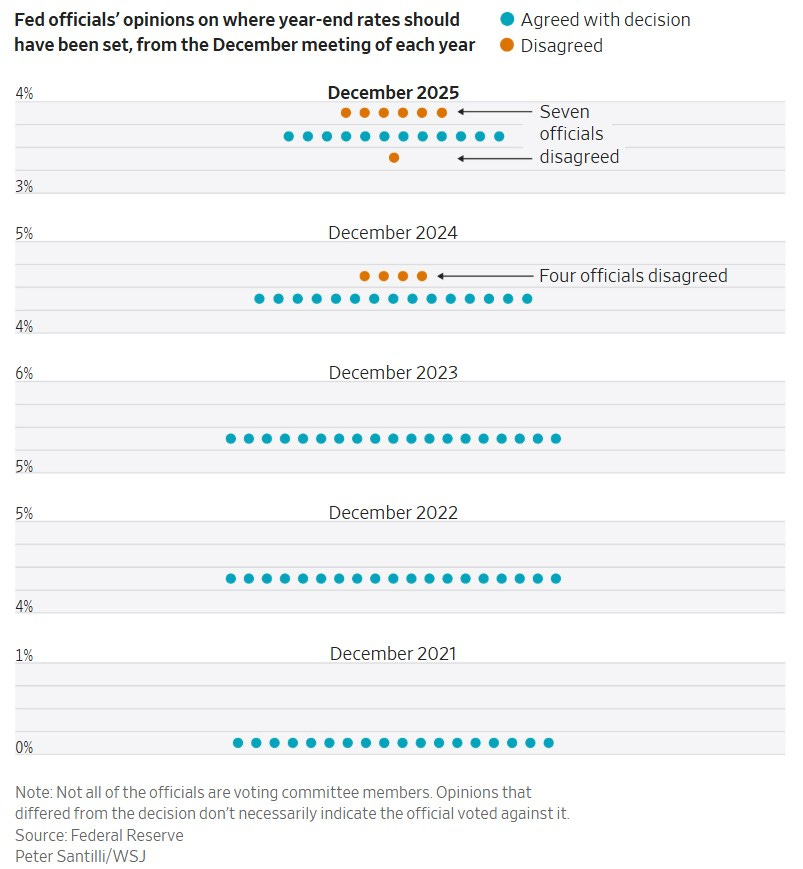

Resmi” itiraz yazımını bilerek seçtim. Resmi olmayan ama karara uymak pek içimden gelmiyor şeklinde düşünenler de var… Genelde bu tarz detayları ya “tutanaklardan/Karardan 3 hafta sonra açıklanıyor” ya da “karar sonrası basın açıklamalarından” öğreniriz. Yılın son toplantısında ise “nokta grafikten de” bu bilgiyi alabiliyoruz. Resmi olmayan ve “içimden karara uymak pek gelmiyor” itirazı sayısı aslında 7… Bunlardan 6’sı (Miran dışında) 2025 yılı sonu politika faizi beklentisini “değişim olmayacak” seviyede tutmuş. Bu ne demek? Toplantıda Powell’ın 4 üyeyi (Goolsbee & Schmidt dışında) “resmi olarak itiraz etmeyin” şeklinde ikna ettiği anlaşılıyor. Toplantıdan önce aslında 6 üye Aralık 2025 için politika faizini sabit tutma şeklinde “ekonomik beklenti” paylaşmıştı… Resmi kararda ise bunlardan sadece 2’si itiraz etti.

Not: İleride Powell’ın biyografisinde bu detayı merakla okuyacağım. Ne dedi de bu 4 üyeyi ikna edebildi? 🙂

2024 yılının son toplantısında da benzer bir durum vardı. Toplantı sonunda politika faizinin yılı kaçtan kapatacağını bilmelerine rağmen “nokta grafikte” 4 üye aslında içlerinden pek gelmeyerek sonuca uymuştu… 2025 yılında da Eylül ayına kadar bir indirim yapılmadı…

- Karar metni değişimleri…

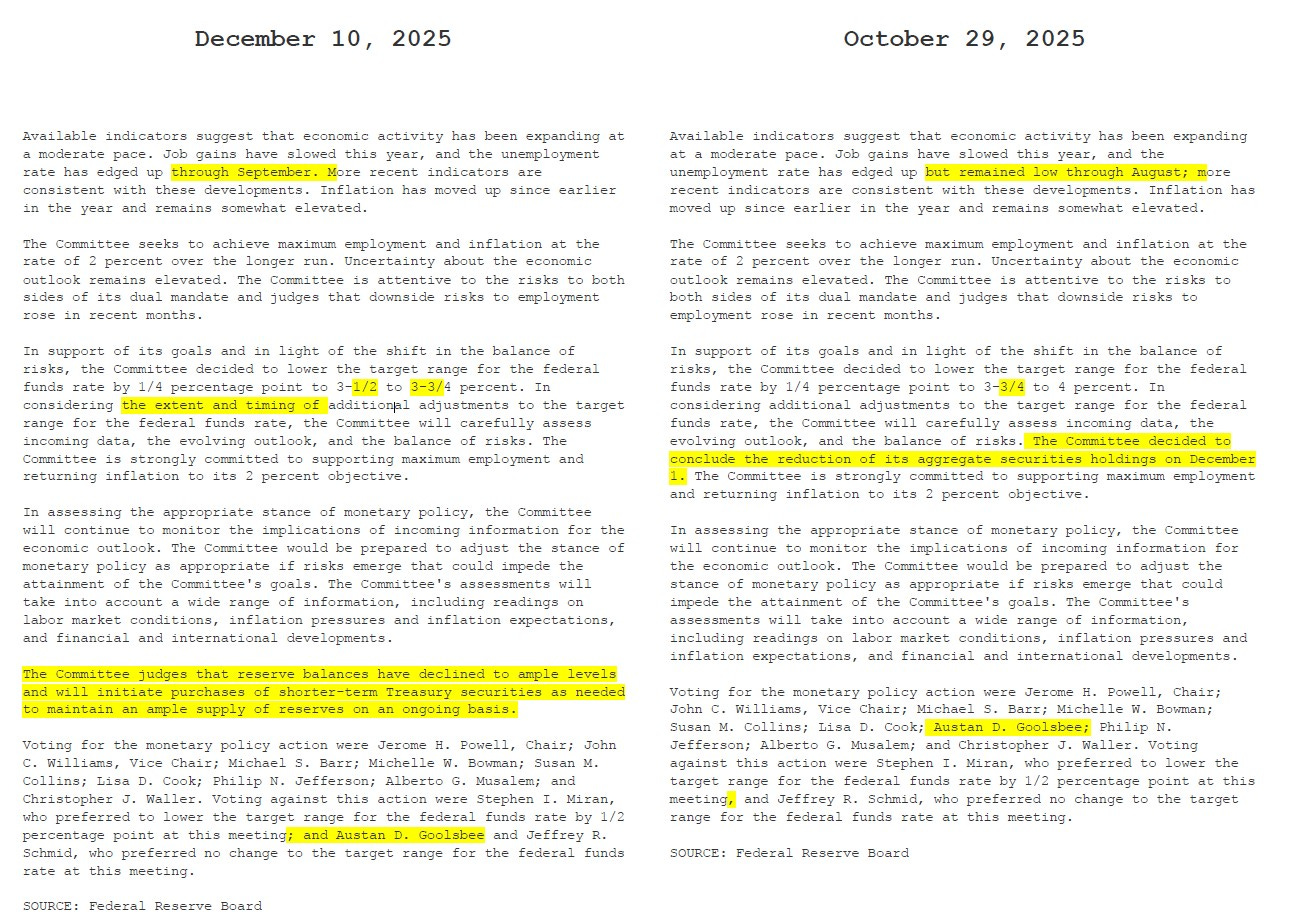

Karar metnindeki değişimlere şimdi ilk maddedeki bilgiler eşliğinde bakalım…

- Eylül ayı ile beraber işsizlik oranı arttı (1. paragraf değişimi)

- “Politika faizinde yeni ayarlamlar” cümlesinin başına “The extent and timing of” eklenmiş (2. paragraf). Benzer bir değişiklik geçen sene Aralık ayında da yapılmıştı. Şimdi o 4 üye nasıl ikna edildi biraz daha anlaşılıyor. Sigorta indirimini öne çekip “verilerin gidişatını izlemek”.

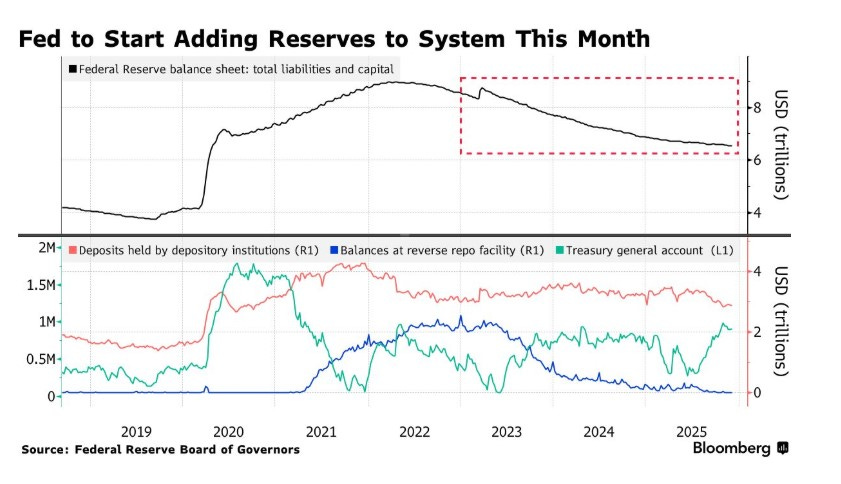

- Son paragrafta “para piyasası işlemlerinde” likiditeyi ayarlamak adına hazine bonosu alımları yapacağını belirtmesi. Bu ne demek? 2008 finansal krizi öncesi “politika faizi” aslında “bilanço yapısı” kullanılarak “hedefte” tutuluyordu. Daha sonra bilanço şişince “politika faizi mekanizması da” değişti. Bu mekanizmada “likidite” önemli. İstenilen (Bankacılık sektörü için ample reserve denilen) seviyenin aşağısına gerilerse “para piyasası” işlemlerinde “istenmeyen hareketler” yaşanabiliyor. Bu bizim anladığımız QE (Niceliksel gevşeme) değil. 2008 krizi veya 2020 pandemi ile yapılan değil. Yakın tarihli bir örnekte bilanço üzerindeki etkisi (Toplam varlık büyüklüğünde artış görüldüğünde heyecan yapmayın diye yazıyorum) daha çok SVB batışı sonrası açıklanan program gibi olacaktır… Kaba bir benzetme yapıyorum. Teknik olarak politika faizini “hedefte tutma” için yapılacak likidite artışı ile bölgesel bankacılıkta yaşanan likidite krizi çok farklı yapılar… Toplam varlıklarda yaşanacak artış ise grafiğe bakanların “eeee artıyor” yorumuna neden olacaktır… Yarından itibaren alımlar başlayacak… Aylık $40 milyar…

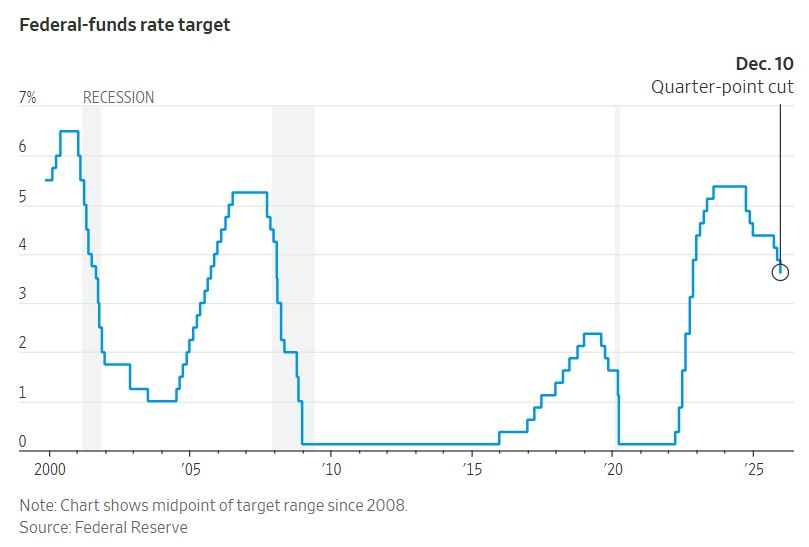

- Hadi bir politika faizi grafiği gelsin o zaman:)

Eylül 2025’ten itibaren 75 baz puan ve Eylül 2024’ten itibaren 175 baz puan toplam indirim miktarı…

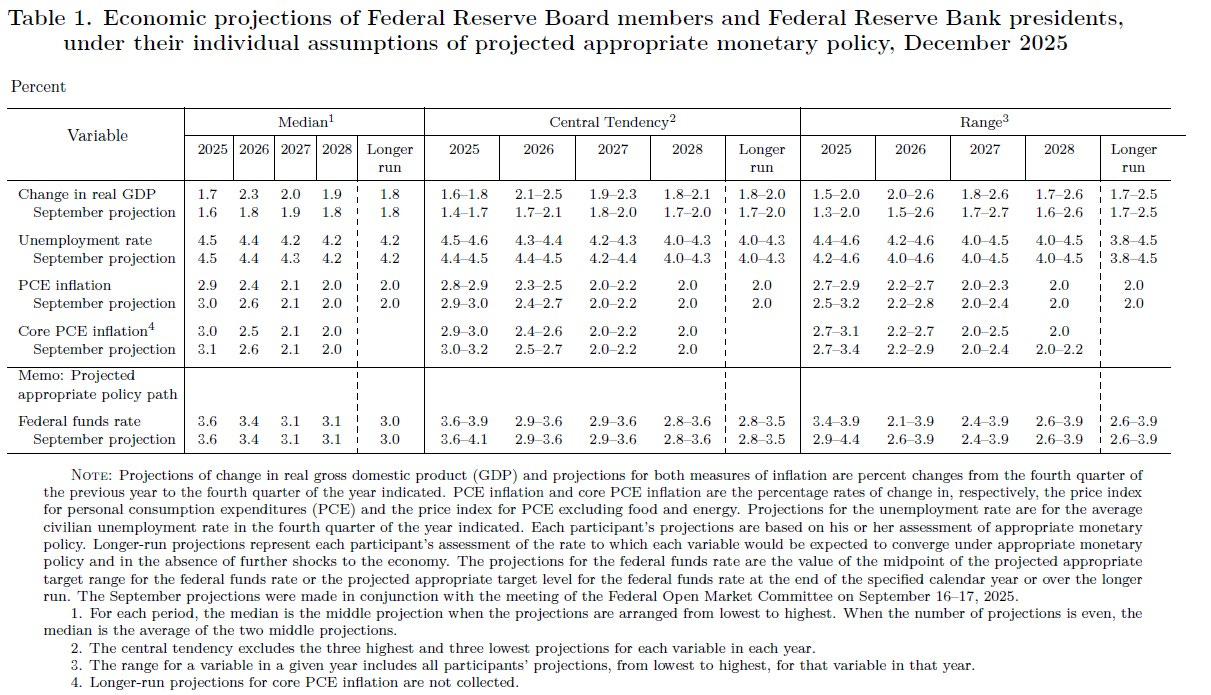

- Ekonomik beklentiler nasıl değişti?

- 2026’ya dair büyüme beklentisinde yukarı yönlü yapılan değişime işsizlik oranında değişim yapılmamasının arkasında yatan düşünce: Son üç faiz indirimi “istihdam piyasasına bir sigortaydı”. Bu sigorta indirimleri ile beraber gelecek sene büyüme tarafında da daha pozitif bir beklentimiz var.

- 2026 yılına dair hem manşet hem de çekirdek enflasyonda yapılan aşağı yönlü revizyonlarında arkasındaki düşünce: Tarife riskleri korktuğumuz kadar enflasyonu etkilemedi. Powell’da basın toplantısında enflasyona olan etkinin Q1’26 sonrası geçmesini beklediğini söyledi (Tek seferlik görüşü ile paralel).

- Hem 2026 hem de 2027’de 1’er faiz indirimi beklentisi var. Eylül ayı paylaşımı ile aynı…

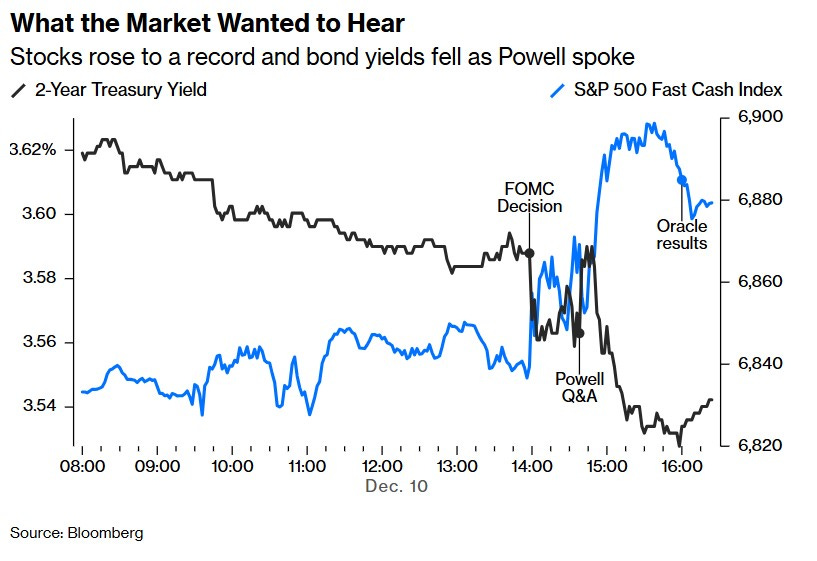

2026 için yapılan revizyonlar ve 2025 yılında yapılan sigorta indirimleri aslında piyasaların “Goldilocks” diye tanımladığı bir durumu karşımıza çıkarıyor. Fed sonrası S&P 500’ün rekor seviyesine çok yakın seansı sonlandırması nedeni de bu detay. SPX dün %0.7 prim ile seansı sonlandırdı.

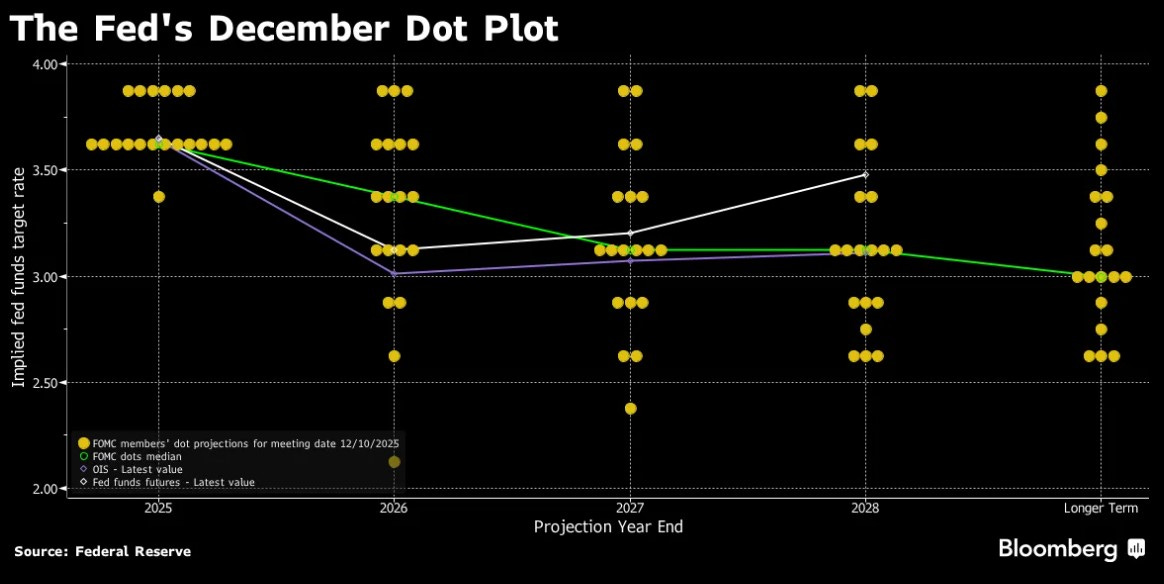

- Nokta grafik….

2026 için 4 üye 1 faiz indirimi öngörüyor. Bunun medyan olmasının sebebi geri kalanlarda yaşanan ayrışma… 8 üye 2 (veya daha fazla) ve 7 üye aynı (veya faiz artışı?!!!) öngörüyor… Son yazdığım taraf basın toplantısında da konuşuldu. 2026 yılı için 3 üye faiz artışı bekliyor gibi gözükse de aslında “toplantı öncesi” ekonomik beklentilerin (Nokta grafikte dahil) paylaşıldığı ve resmi olarak itiraz etmeselerde “içlerinden karara katılmak pek gelmeyen” üyeler olduğunu atlamayalım… Nokta grafiği de analiz ederken lütfen 1. maddeyi (İtirazlar) aklınızda tutun. Sonuç olarak basın toplantısında Powell kimsenin baz senaryosunda 2026 yılında faiz artışı yok dedi ve tartışmaları bitirdi…

- Nota grafiğe 2026-2027-2028 şeklinde bakıldığında “Fed içindeki ayrışmalar” daha çok ortaya çıkıyor. Resmi olarak itirazlar korkulan boyutta olmasa da…

Bütün bu değişkenlerin eşliğinde Fed gününü ABD’de hisse piyasası pozitif ve kısa vadeli tahvil getirileri düşerek (fiyat pozitif) sonlandırdı…

Yeni Fed başkanının işi hiç kolay olmayacak… Powell çok eleştirilse de aslında konsensus yaratabilen bir isim olduğunu da bu toplantıda gene göstermiş oldu… Resmi itiraz sayısı çok daha fazla olabilirdi. Bu sayede oksimoron bir Fed kararı olmadı:)

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.