Global piyasalara dair kısa notlar-12.03.2026

13 Mart 2026

13 Mart 2026

Petrolün volatilitesi tarihi boyutlarda...

Hürmüz boğazına dair haber akışları oldukça yoğun. Petrole dair boğazdaki ticaret miktarından stratejik rezervlerin günlük limitlerine kadar bir çok konu gündeme geliyor. Benim açımdan ise petrol fiyatlarının en az yönü kadar “artan volatilitesinin de” önemi çok.

- Vix endeksinin bir benzeri WTI petrol kontratları için de var. CBOE Crude Oil Volatility Index (OVX).

- Aylık grafikte “pandemi dönemi hariç” tarihi yükseklerdeyiz.

- Haftalık grafikte de 2022 ve 2025 yükseklerinin (Rusya-Ukrayna & ABD-İran) üzerindeyiz.

Global piyasalarda “çoklu varlık fiyatlamlarına” bu volatilitenin etkisi yoğun bir şekilde hissediliyor. Günlük fiyatlamalarda bir çok farklı varlık “artan azalan petrol fiyatları” ile dalgalanıyor.

OVX aylık grafik:

OVX haftalık grafik:

İçinde bulunduğumuz hafta başlangıcında WTI ve Brent petrol fiyatlarında günlük “yüksek ve düşük” farkı da tarihi boyutta gerçekleşti.

- Pazartesi günü WTI kontratlarında günün yükseği ve düşüğü arasındaki fark $38.3’dı.

- 2022’de Rusya-Ukrayna savaşının ilk etkisinden çok daha yüksek bir günlük volatilite gördük.

- Pandemi döneminden ise daha azdı.

Hem OVX hem de günlük bazda yüksek düşük makasına baktığımızda çıktığım sonuç şu: Hürmüz boğazının etkisi “ters pandemi” şeklinde.

- Pandemi de talep çöktü. Evlere kapanma “ulaşım” tarafında talebi çökertti.

- Hürmüz boğazından geçişlerin durma noktasına gelmesi ve bölgede yaşanan “altyapı saldırıları” da arz tarafını çökertti.

Her konunun derinlemesine bileni ve uzmanı farklıdır. Burada benim söyleyebileceğim şey: Talep yönlü şoklara kıyasla arz yönlü şokların çözümü “görece” daha kolaydır. Belki de bunun bir etkisi olarak S&P 500 endeksi tarihi yükseğinden sadece %3 aşağıda.

- Jeopolitik risklerin çok uzaması veya yayılması durumunda ise olay sadece petrol şoku, enerji maliyetleri ve para politikaları etkilerinden çıkar ve farklı bir trading rejimine geçeriz. Geleceği hiçbirimiz bilmiyoruz. Yaşayıp göreceğiz. İlk başta benim odaklanacağım konu: Petrolün volatiltesi (OVX) normalleşecek mi? Normalleşmeye başlarsa “olumlu tarafta” bir şeyler oluyor veya olacak demektir….

Uluslararası Enerji Ajansı (IEA) bugün Mart ayına dair aylık raporunu yayınladı. Raporun alt başlığı: Dire straits… Çok net:)

- “The war in the Middle East is creating the largest supply disruption in the history of the global oil market.”

- Olaylar sonrası günlük etki mart ayında günlük 8 milyon varil olarak hesaplanmış. Üretim tarafında hürmüzden gelen negatif etkiden pozitif etkilenecek olanları da Kazakistan ve Rusya olarak belirtiyor.

- 2026 yılı içinse hala “arz artışı” beklemeye devam ediyor. Günlük 1.1 milyon varil artış 2026 ortalaması için öngörülüyor.OPEC+ dışı üretim kaynaklı bu artış beklentisi var.

- İşlenmiş ürünlerde ise durum daha kötü. Raporun üçüncü noktasında konu güzel işleniyor.

- Stratejik rezervlerin satışına dair zaten bütün detaylar artık biliniyor:) 400 milyon varil ama günlü kapasite hürmüz etkisini tamamen egale etmeye veya işlenmiş ürün açığını lojistik olarak doğru rafineriler ile tamamlayabilmek hiç kolay değil. Yorum: Bütün bu olaylar sonrası petrol boru hatları ve hürmüz risklerini azaltacak bir çok altyapı yatırımı yapılacaktır. Bu konulara odaklı şirketlere uzun vadeli bakmak (Venezuela hikayesi ile beraber) bence çok mantıklı.

- “Global observed oil stocks were 8 210 mb in January, their highest level since February 2021. The OECD accounted for 50%,Chinese crude stocks 15%, oil on water 25%, with the remainder in other non-OECD countries.”

- Bütün bu olayların talep tarafına da etkisi olacaktır deniyor raporda. “Widespread flight cancellations in the Middle East and large-scale disruptions to LPG supplies are expected to curb global oil demand by around 1 mb/d during March and Aprilcompared to previous estimates.”

- Global petrol talebinde de yıllık artışın günlük 640k varil olması 2026’da bekleniyor.

Özetle: Bütün yaşanan gelişmeler sonrası IEA’nın ilk aylık raporunda arz artışının talep artışına göre daha çok olacağı 2026 yılı için “hala” bekleniyor. Jeopolitik risklerin ne kadar uzun süreceği ve ne kadar yayılacağına bağlı olarak her yeni raporda “yeni tahminler” alacağız.

Rapor: https://www.iea.org/reports/oil-market-report-march-2026

Goldman’ın bugün güncellediği tahminlerinde de Q4’26 için WTI ve Brent öngörüleri sırasıyla $67 ve $71. Q4 tahminlerini 5’er usd yükseltti. Buradan anlamamız gereken: Şimdilik biraz daha yüksek fiyat olacak ama 2026 son çeyreği için ciddi bir şekilde yukarı yönlü revizyon yapmıyoruz dedikleri…

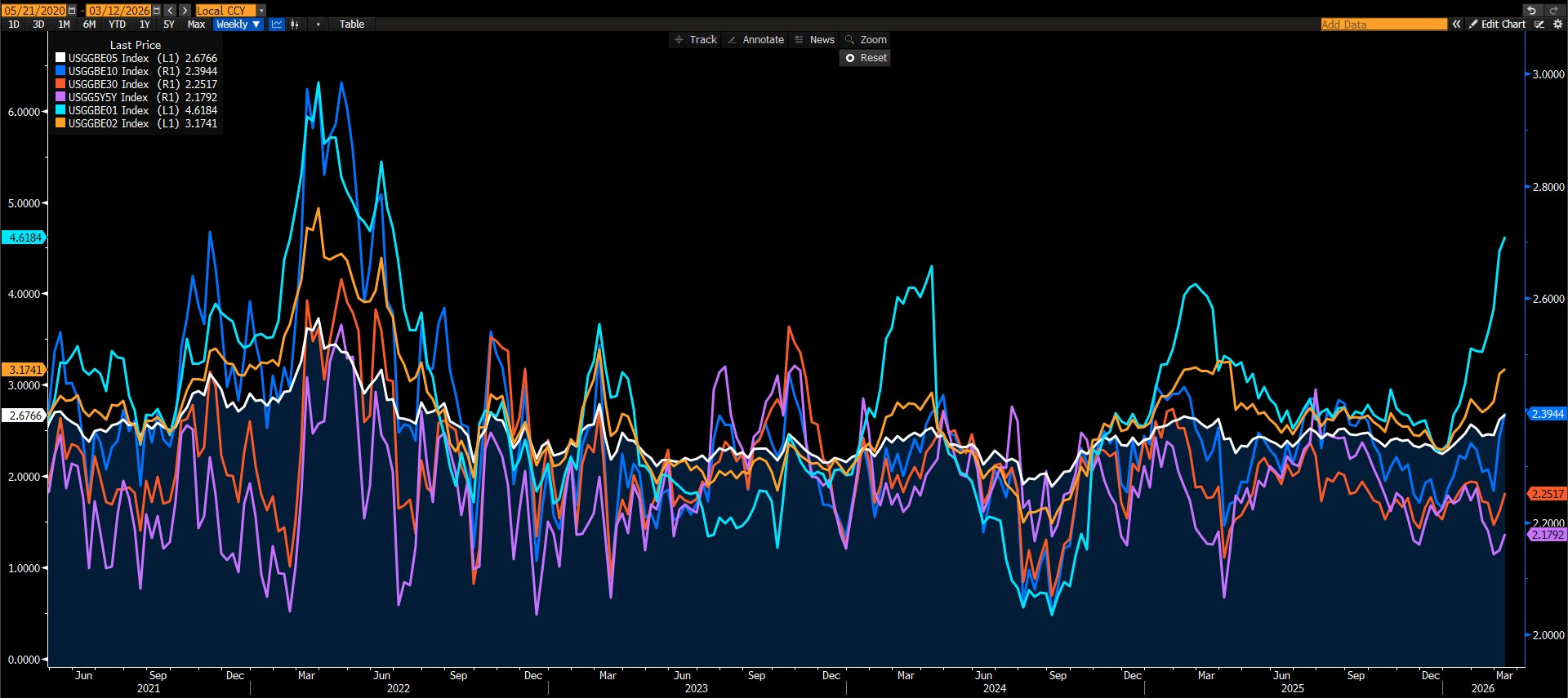

ABD tarafında enflasyon beklentileri de 1-2 yıllık fiyatlamlarda sert bir yükseliş yaşamış olsa da 5-10-30 yıllık fiyatlamlarda %2’den aşırı derecede bir sapma yok.

- 5 yıl sonrasının 5 yıllık beklentisi de (5Y5Y) bütün bu süreçte sadece 2.2 baz puan yükseldi.

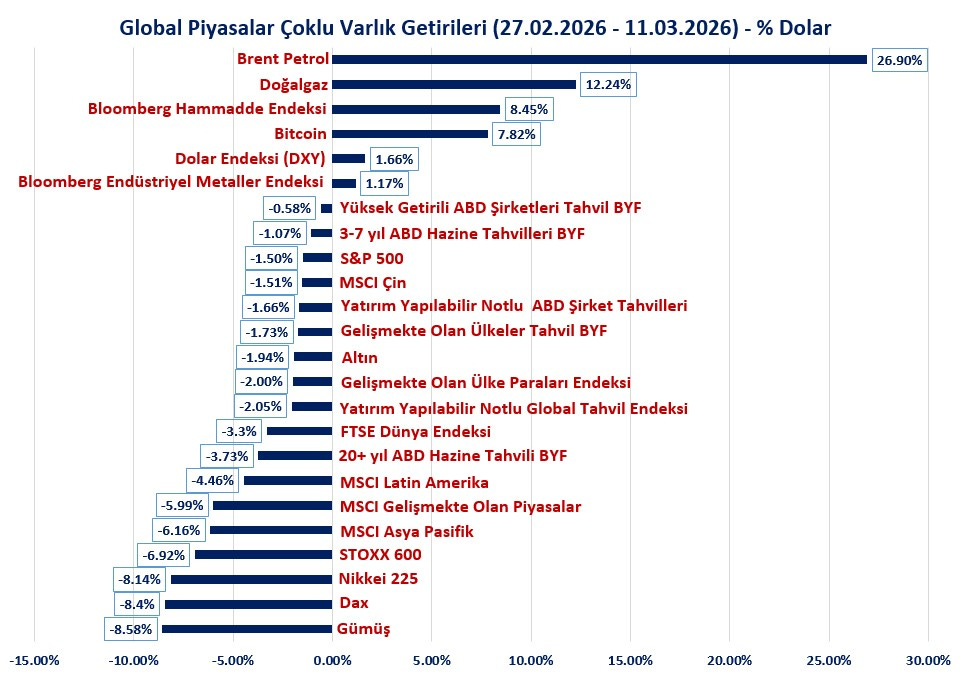

Mart ayında çoklu varlıkların dolar bazlı performanslarına baktığımızda (ABD-İran süreci ilk fiyatlamları);

- Petrol ve doğalgaz normal olarak en iyiler.

- Gümüş ise en kötü. Altın da nerdeyse %2 kayıp yaşıyor. Bu ikisi 2022 sonrası “jeopolitik riskler ve değerli metaller” temasının çatırdamaya başladığını gösteriyor.

- Risk off fiyatlamasında dolar “tekrardan” öne çıkarken Bitcoin tarafı da artan jeopolitik risklerden “negatif etkilenmedi”.

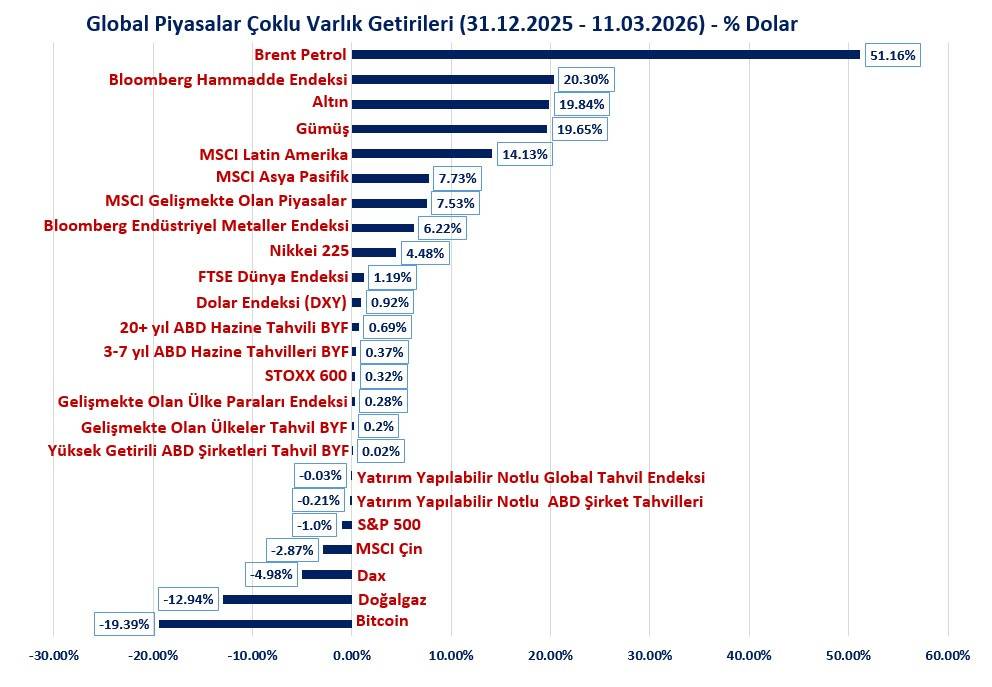

Çoklu varlıkların sene başından beri değişimlerinde;

- Gelişmekte olan piyasalar hala %7.5 primli. Jeopolitik gelişmeler “kar satışı” yaratmış olsa da “trend hala değişmedi”.

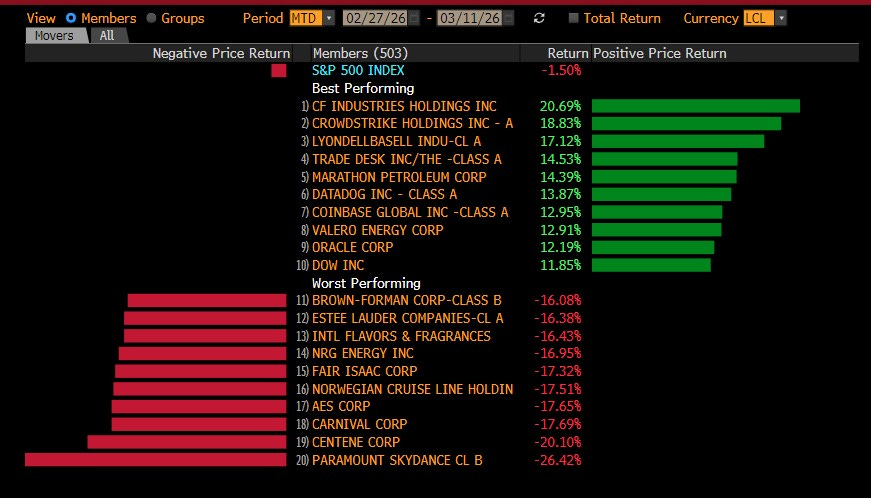

S&P 500’de Mart ayında en iyi hisse performansları arasında CrowdStrike, Coinbase ve Lyondellbasell’in olması da paylaşılan işlem fikirlerinin nacizane değerini yansıtıyor…

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.