Global piyasalara dair notlar – 29.06.2026

29 Haziran 2026

29 Haziran 2026

• Global tarafta yeni haftaya Asya piyasaları ve ABD endeks vadelileri pozitif tonda başlıyoruz.

- Samsung ve SK Hynix’in yatırım planları kısa vadede kendi hisseleri üzerinde baskı oluştursa da orta/uzun vadede yapay zeka süper döngüsü adına pozitif. https://www.bloomberg.com/news/articles/2026-06-28/samsung-sk-reportedly-to-invest-1-3-trillion-over-10-years?srnd=phx-technology

- Diğer taraftan merkez bankalarının merkez bankası olarak bilinen BIS’in dün yayınladığı raporda yapay zeka temasında makro tarafı ilgilendirebilecek risklerden bahsediyor. Rislerden bahsedilmesi yapay zeka teması balon demek değil. Balon da değil zaten. https://www.bis.org/publ/arpdf/ar2026e1.htm

- Değerli metaller tarafında Cuma günü ve bugün gördüğümüz fiyatlama uzun zamandır görmediğimiz bir denklemden geliyor. Jeopolitik riskler artınca al ve düşünce sat şeklinde. Bu denklemin devam etmesi durumunda jeopolitik taraftan gelecek olumlu haber akışları değerli metallerde aşağı yönlü baskıyı arttırır. Savaş biterse altın yükselir söyleminin ne kadar yanlış olduğu gene karşımıza çıkıyor…

- Pazar günü notlarından sonra (Aşağıda) ABD-İran arasında ateşkesin devamına dair haberler çıktı. https://www.bloomberg.com/news/articles/2026-06-28/us-strikes-iran-again-as-tit-for-tat-attacks-test-ceasefire?srnd=homepage-middle-east . Gene de petrol fiyatları yeni haftaya alıcılı başladı.

- Dolar endeksi de seviyesinin üzerinde devam ediyor.

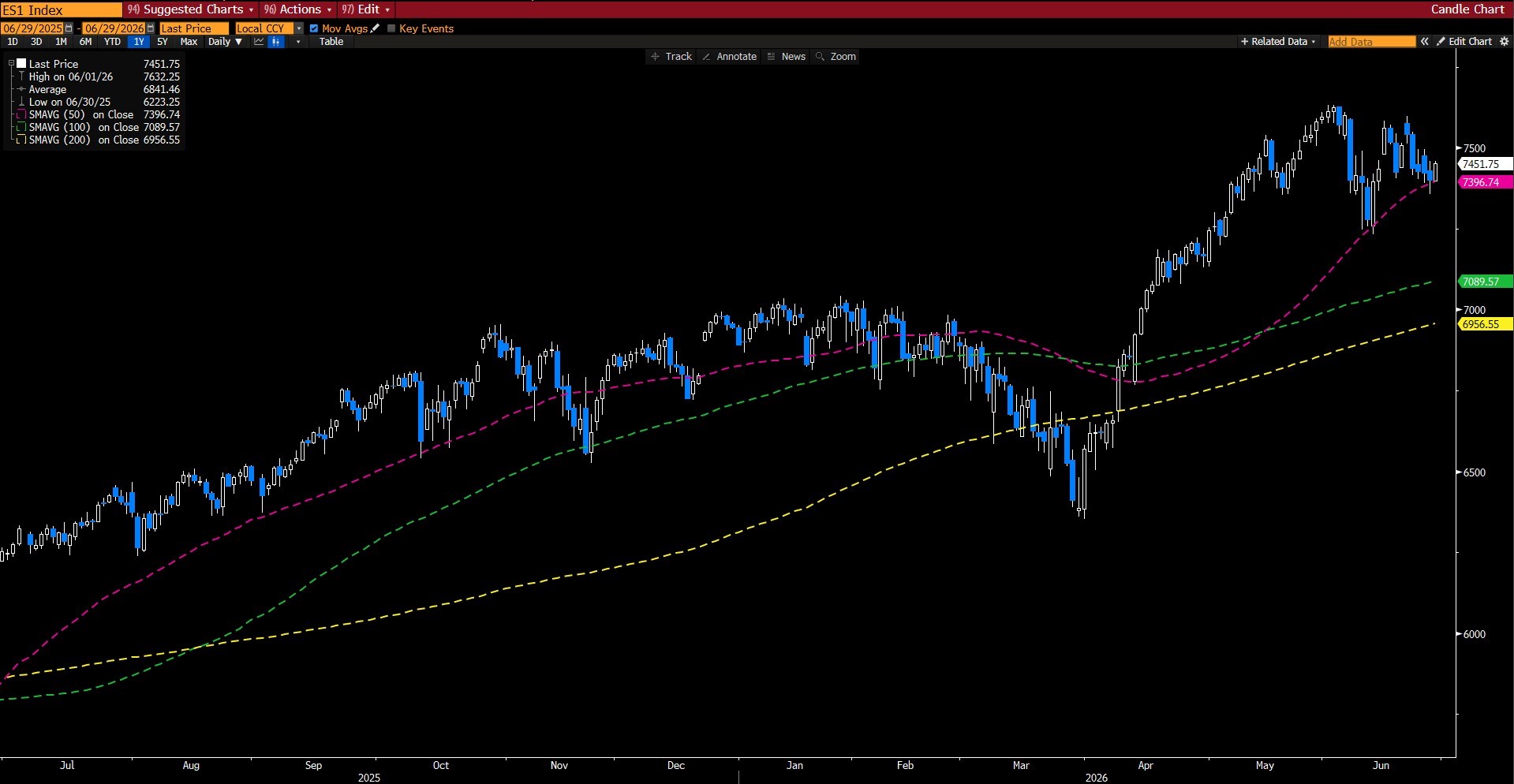

S&P 500 vadelisi 50 gho desteğini korumaya devam ediyor.

Pazar günü notları (Yayın tarihi: 28.06.2026):

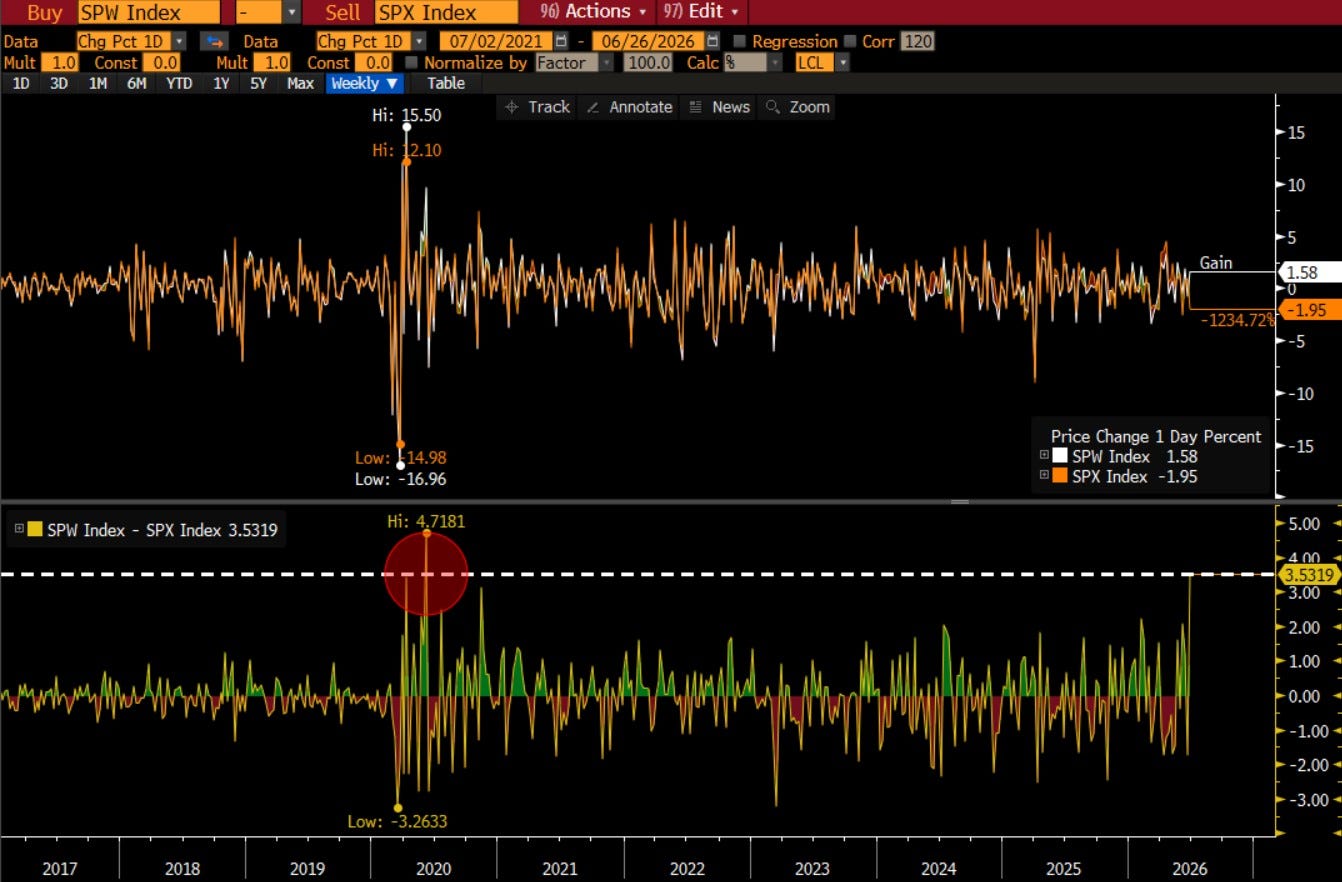

Haftayı S&P 500 endeksi (SPX) %1.95 satıcılı sonlandırırken eşit ağırlıklı S&P 500 endeksi %1.58 primle kapattı.

- Haftalık değişimlerde SPW-SPX arasındaki makas “pandemi dönemlerinden” beri en yüksekte gerçekleşti.

S&P 500 endeksi (SPX) haftanın her işlem gününü eksi kapatırken eşit ağırlıklı endekste (SPW) sadece bir gün eksi kapanış gerçekleşti.

- Büyük teknoloji şirketlerinin satıcılı bitirdiği işlem haftasını eşit ağırlıklı endeks (SPW) tarihi rekor kapanışta sonlandırdı…

SPW günlük grafik:

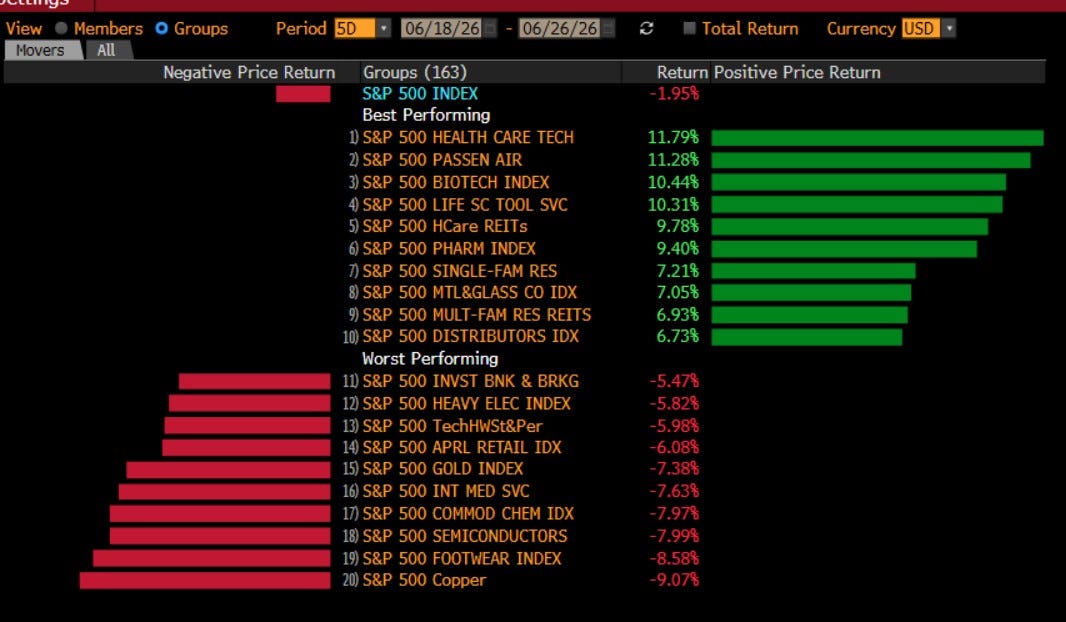

Micron’un (MU) bilançosunun domine ettiği haftayı MU %0 değişimle sonlandırdı. Kemal Sunal filmi gibi. Dik geldi… Gene de bu durum yarı iletkenler tarafında kar satışlarını engelleyemedi.

- S&P endeksinde (SPX) haftalık bazda en çok kayıplar bakır madencileri, ayakkabı üreticileri ve yarı iletkenler tarafında yaşandı.

S&P 500’ün (SPX) satıcılı bitirdiği haftayı eşit ağırlıklı endeks (SPW) rekor kapanışta sonlandırırken “küçük sermayeli” şirketleri içeren Russell 2000 endeksi de (R2K) “tarihi rekor kapanışta” sonlandırdı.

R2K’nın rekor kapanışından belki de daha çok dikkat çekici taraf: İşlem hacminin de Cuma günü rekor seviyede gerçekleşmiş olması. FTSE Russell endekslerinin yarıyıl endeks değişimlerinin etkisi büyük. Ancak bu rekor hacmin “rekor fiyat kapanışıyla” yaşanmış olması da en az endeks değişim günü kadar önemli.

Haftayı;

- Muhteşem yedili endeksi %5.5 düşüşle

- Nasdaq 100 endeksi %4.2 kayıpla

- Yarı iletkenler endeksi %7.9 düşüşle

- Nasdaq bileşik endeksi de %4.6 kayıpla sonlandırdı.

Teknolojinin satış yediği hafta hem eşit ağırlıklı endeksin (SPW) hem de küçük sermayeli şirketlerin bulunduğu Russell 2000 endeksinin rekor kapanış yapması bir konunun devamlılığına işaret ediyor.

- Hisse piyasasında “dipleri al” stratejisi ve yükseliş trendi devam ediyor.

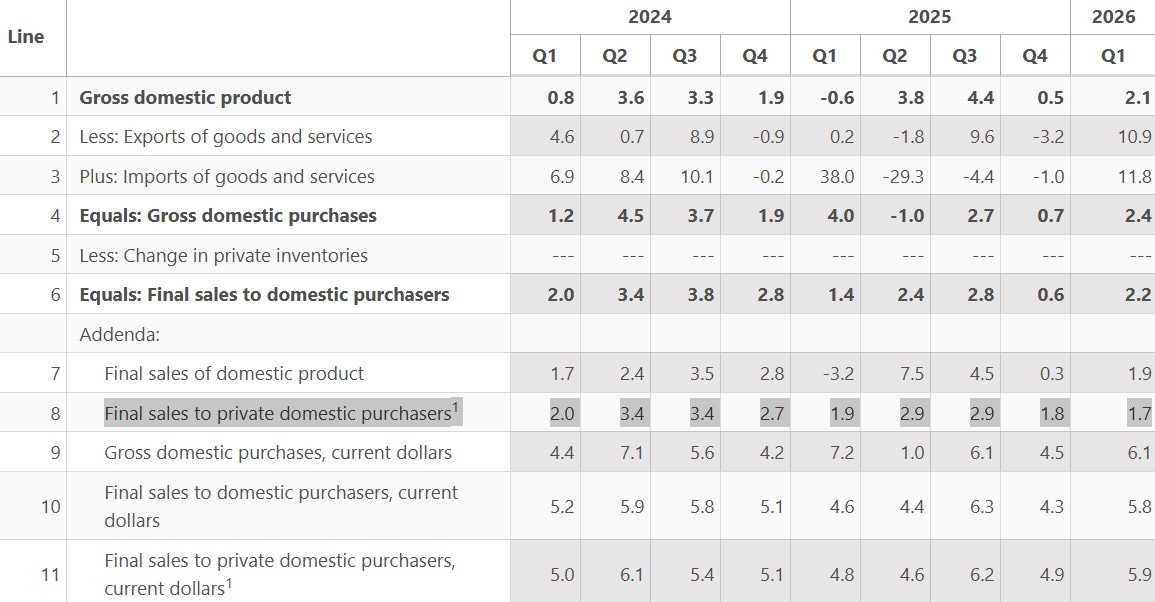

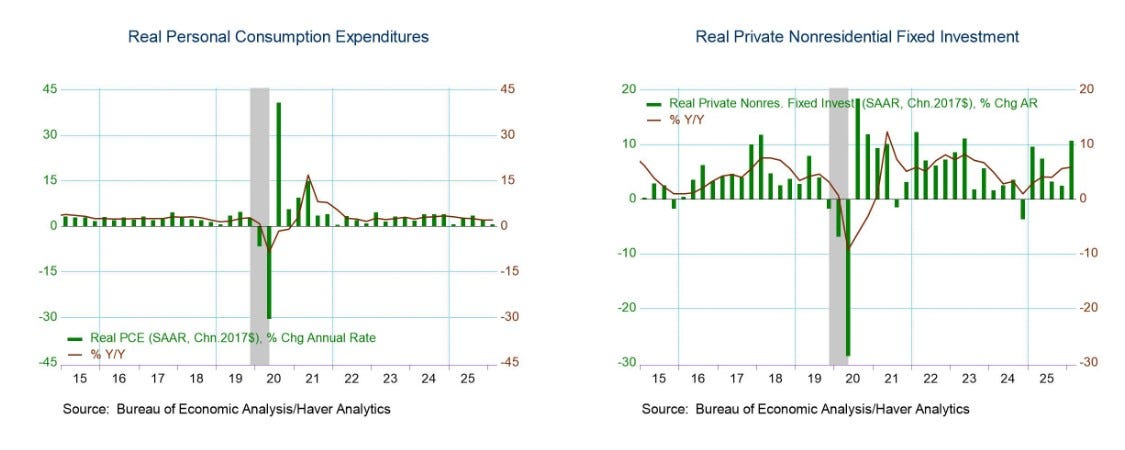

Geçtiğimiz hafta makro tarafta bence Q1 büyüme revizyonu detayı Fed’in enflasyon verisi olan PCE’nin önüne geçti. Neden mi?

- Q1 büyümesi yukarı yönlü bir şekilde %2.1’e revize edildi. Üçüncü revizyonda genellikle bu derece sapmalar olmaz. Gene de sapmanın geldiği yerleri anlamamız önemli.

- Kişisel tüketim tarafında hatırı sayılır bir güç kaybı var. Bu durum Fed’in büyüme tarafında takip ettiği “Final sales to private domestic purchasers” kalemine de olumsuz yansıdı. Aşağı yönlü revizyona rağmen %1.7’lik rakam tarihsel olarak kötü değil.

Büyüme verisinde manşette yaşanan revizyonda olumlu etkiler ithalat kalemine ve konut dışı sabit yatırımlar kalemine yapılan revizyonlar olurken en büyük olumsuz etki tüketiciler/tüketim tarafına yapılan revizyondan geldi.

- Tüketicinin/Tüketimin zayıfladığı çeyrekte konut dışı sabit yatırımlarda yaşanan yükseliş “yapay zeka temasının” büyüme üzerinde de oldukça önemli olduğunu bir kez daha karşımıza çıkardı.

- Yapay zeka süper döngüsünün devamı ABD büyümesi adına da oldukça pozitif.

- Şirket karları, konut dışı sabit yatırımlar ve vergi sonrası şirketlerin kar büyümesine de baktığımızda döngünün devamı gayet makul.

Özetle: ABD büyümesinin güçlü seyrine devamı için Trump’ın yapay zeka yatırımlarının devamına/süper döngüsüne ihtiyacı var.

US allows partial release of Anthropic’s Mythos AI model

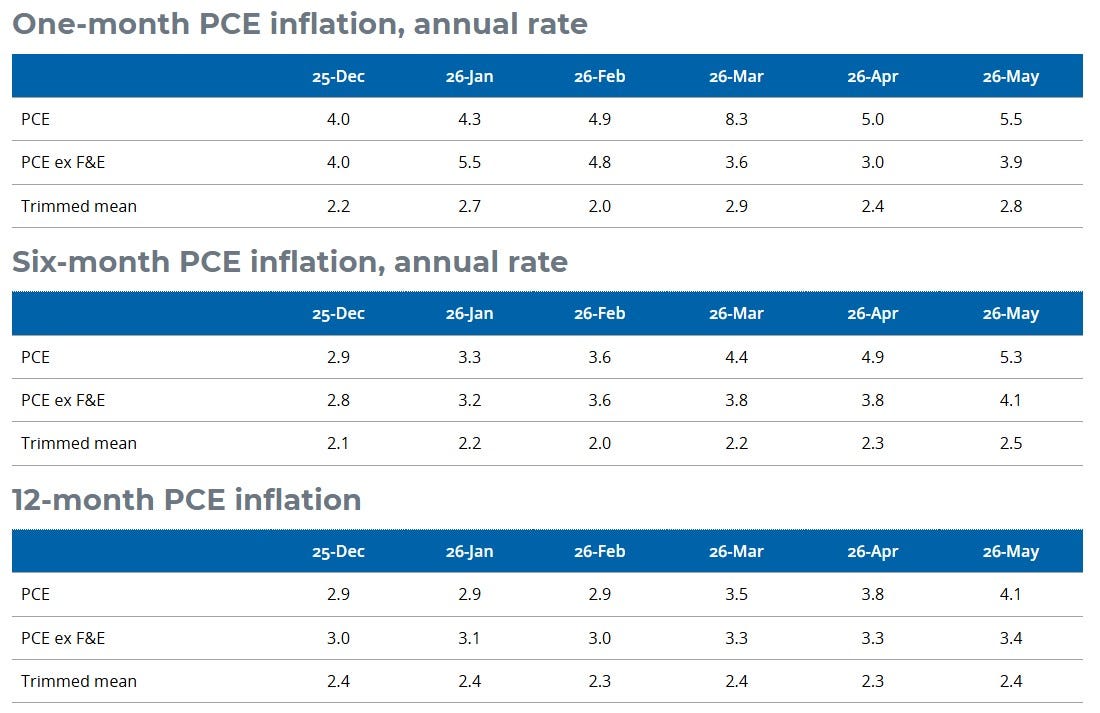

PCE tarafına geçecek olursakta;

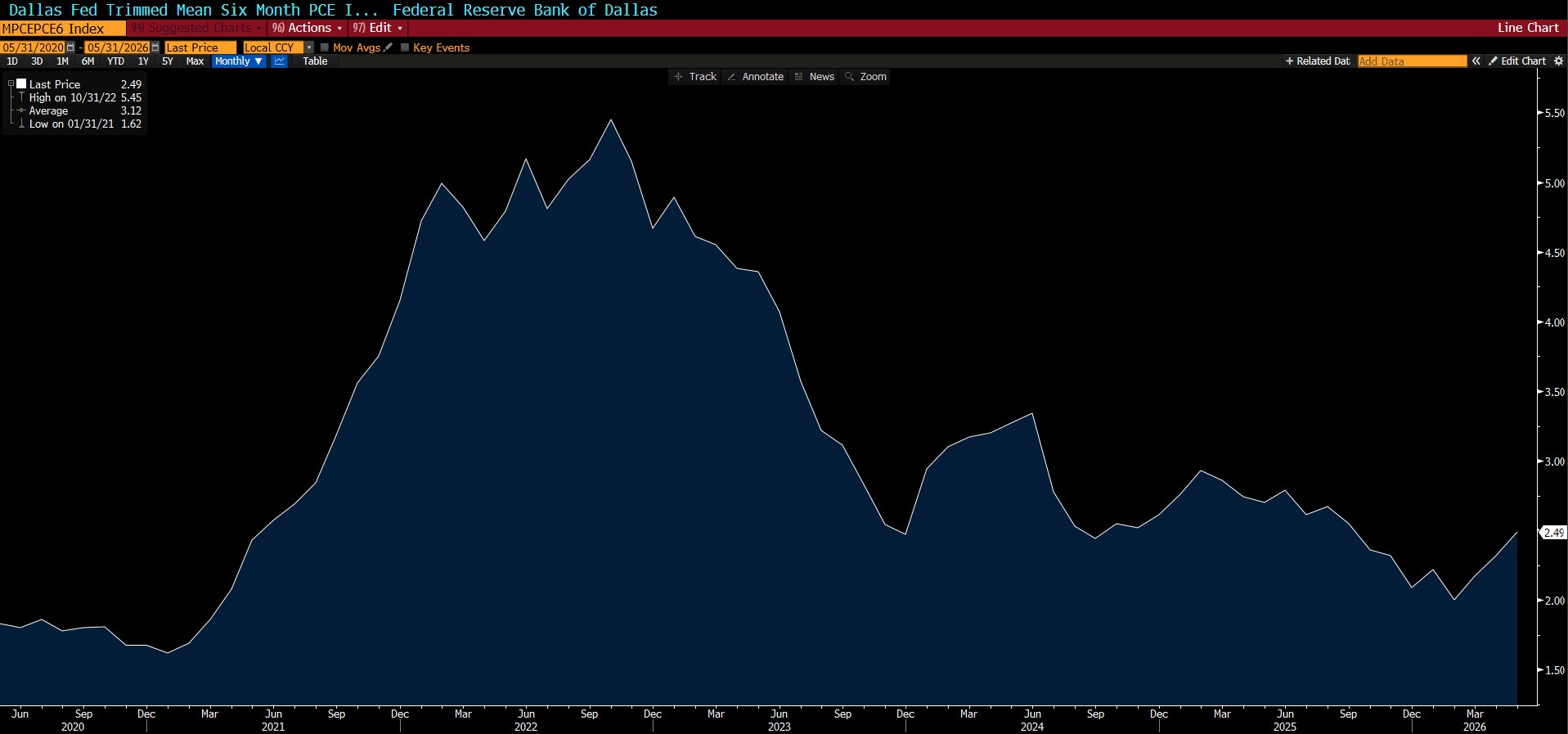

- Dallas Fed’in kırpılmış PCE verisi tablosu aşağıda.

- Altı aylığın yıllıklandırılmış versiyonu savaş öncesi %2 seviyesindeydi. Mevcutta ise %2.5

- Yılın ikinci yarısı Fed tarafından faiz artışı/artışlarını ama 2027’ye sıkılaşma döngüsüne dönüşmeyecek şekilde atılacak adımları “şimdilik” destekliyor.

Anlaşmanın anlaşması ile Hürmüz tarafı biraz rahatlamış olsa da haber akışları gene karıştı…

US Launches Fresh Strikes on Iran Targets After Drone Hits

Brent petrol geçtiğimiz hafta aktif vadeli kontratta savaş öncesi seviyeleri görmüş olsa da karışık haber akışlarının etkilerini pazartesi Asya seansı açılışında göreceğiz.

- İyi haber: Petrolün volatilitesi (OVX) de savaş öncesi seviyelerde.

- Kötü haber: Vadeli kontratlarda fiyatlamlar hala contengo’ya geçmedi.

Brent petrol günlük grafik:

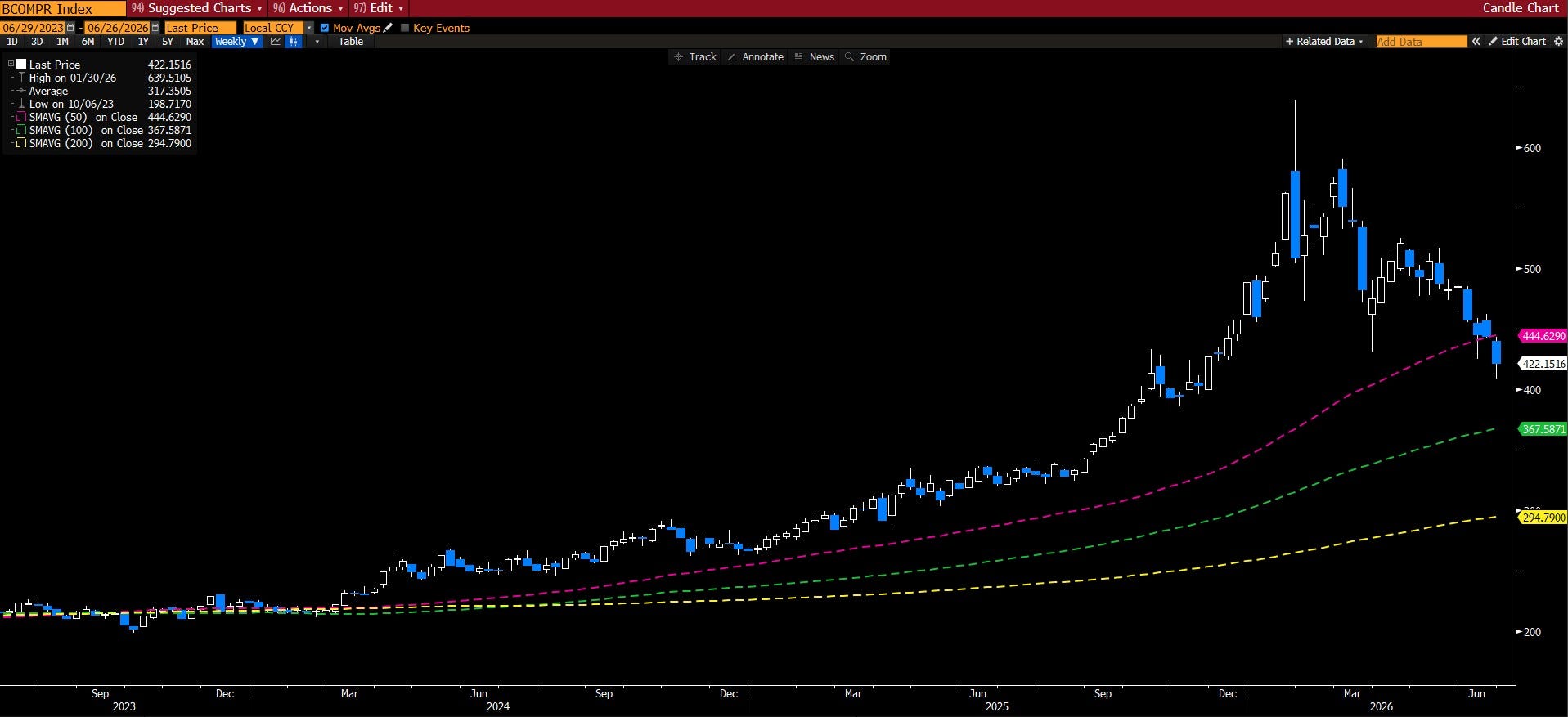

Değerli metaller tarafında gümüşün haftalık grafiğinde 50 haftalık basit hareketli ortalama aşağısında kapanışta önemli bir detay… Altın üç haftadır bu ortalama aşağısında kapanış yapıyor. Platin dört haftadır… Paladyum ise yedi haftadır…

Bloomberg’in değerli metaller endeksi de 2024 başından beri ilk defa 50 haftalık basit hareketli ortalamanın aşağısında kapanış yaptı.

Gelecek hafta ABD makro verileri (TDİ perşembe açıklanacak. Cuma günü piyasalar tatil), Warsh’un Avrupa Merkez Bankası konferansındaki konuşması ve Çin PMI verileri öne çıkanlar arasında. Nike bilançosundan jeopolitik haber akışlarına bir dolu gelişme de gene karşımıza çıkacak.

Şimdiden iyi haftalar dilerim.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.