Jeopolitik riskler ve global kurumlardan birkaç 2026 beklentisi (Part 1)…

17 Aralık 2025

17 Aralık 2025

The Economist dergisinin karikatürlerini zaman zaman paylaşırım. Oldukça ciddi konuları keyifli bir şekilde yansıtır…

- 2022 sonrası Rusya-Ukrayna savaşı konusunda birçok defa durum “çözüldü-çözülüyor” dendi ama sonuçlar olumlu tarafta netleşmedi. 2026 için de net konuşmak zor. Eğer politik çeyreniz/eğitimin/geçmiş deneyimlerin uluslararası ilişkilerde “Rusya-Ukrayna-Avrupa / ABD-Çin” bağlamını içermiyorsa risklerin “netleşmesini” after the fact (Gerçekleşmeler sonrası) yorumlamak gerekir.

- Bu tarafta diyebileceğim şey ise: Son zamanlarda gelen haber akışları 2026 yılının jeopolitik riskler açısından 2025’e göre daha iyi olabileceği.Ne kadar iyi olacağı, çözüm tekliflerinin taraflar arasında netleşip netleşmeyeceği, politik istekler-hukuk sistemleri, askeri güçler-ekonomik istekler gibi durumlar ise o alanların uzmanları tarafından “daha derinden/deep dive” aktarılabilir.

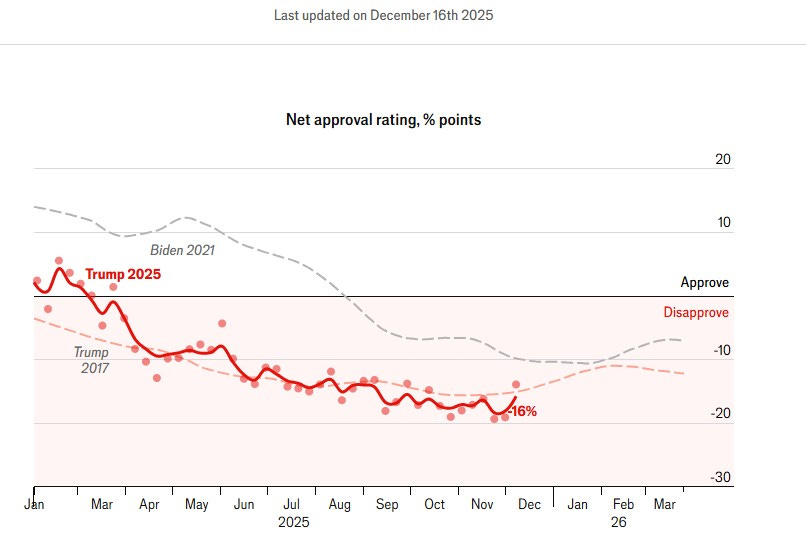

- ABD’de ara seçimlere giderken Trump’ın kamuoyu güveni ilk döneminin de aşağısında.“Dealmaker” unvanına ek olarak “Peacemaker” eklemek ara seçimlere giderken Cumhuriyetçi Parti’nin önem verdiği bir konu… Tarihsel olarak zaten ara seçimlerde “kırmızı dalganın” devamlılığı görece düşük bir olasılık. Ekonomik politikalarının da (Dealmaker unvanı) etkisine dair bu hafta WSJ’a verdiği röportaj önemli. Elde kalan seçenekler arasında “Demokratlar zamanında başlayan savaş bitti” cümlesi ara seçimlerde olasılıkları değiştirebilir.

Trump Isn’t Certain His Economic Policies Will Translate to Midterm Wins

In interview, he says his efforts to secure investments in the U.S. haven’t fully taken effect and ‘I cannot tell you how that’s going to equate to the voter’

- Jeopolitik risklerde yaşanabilecek iyileşmenin benim açımdan/uzmanlığımdan önemi ise: 2022 sonrası oluşan iki fiyatlama dinamiğine etkisi.

- ChatGPT ile yapay zeka hisseleri liderliğinde global piyasalarda hisse piyasası rallissi.

- Jeopolitik risklerde artış ile değerli metaller rallisi.

Jeopolitik risklerde olası düşüşün bu iki fiyatlama dinamiğine nasıl yaşayabileceğini daha önce işlediğim için burada daha farklı bir bakış açısıyla konuyu ele alacağım…

- Rusya-Ukrayna risklerinde “olası” bir anlaşmaya gitme durumunu içeren maddeler arasında “Rusya ekonomisinin” uluslararası piyasalara tekrar entegre olması da var. Olur-olmaz bilmiyorum. Zaman gösterecek. Ancak bu durum 2022 sonrası jeopolitik tarafta ABD ile terste olanlarda yaşanan “dolardan kaçış” risklerini azaltacaktır. Özellikle Çin’in rezervlerinde altına daha çok ağırlık vermesi ABD’nin finansal yaptırım gücünü Rusya üzerinde kullanması ile arttı.Ne fiyattan olursa olsun altın alması ve resmi olarak rezervlerin %8.3’ünü (Gayrı resmi belki de %10’ların ortalarında…) altın yapmasının arkasında ABD’nin finansal yaptırım gücünü belki de gereğinden fazla kullanılması yatıyor. Bu sene okuduğum iki kitapta bu durum da güzel açıklanıyor..

King Dollar: The Past and Future of the World’s Dominant Currency

Our Dollar, Your Problem: An Insider’s View of Seven Turbulent Decades of Global Finance, and the Road Ahead

Eylül ayı ile beraber daha çok konuşulan “parasal olmayan nedenler” ile yapılan çoklu varlık fiyatlamlarında an unsur “ABD doları için debasement trade” oldu.

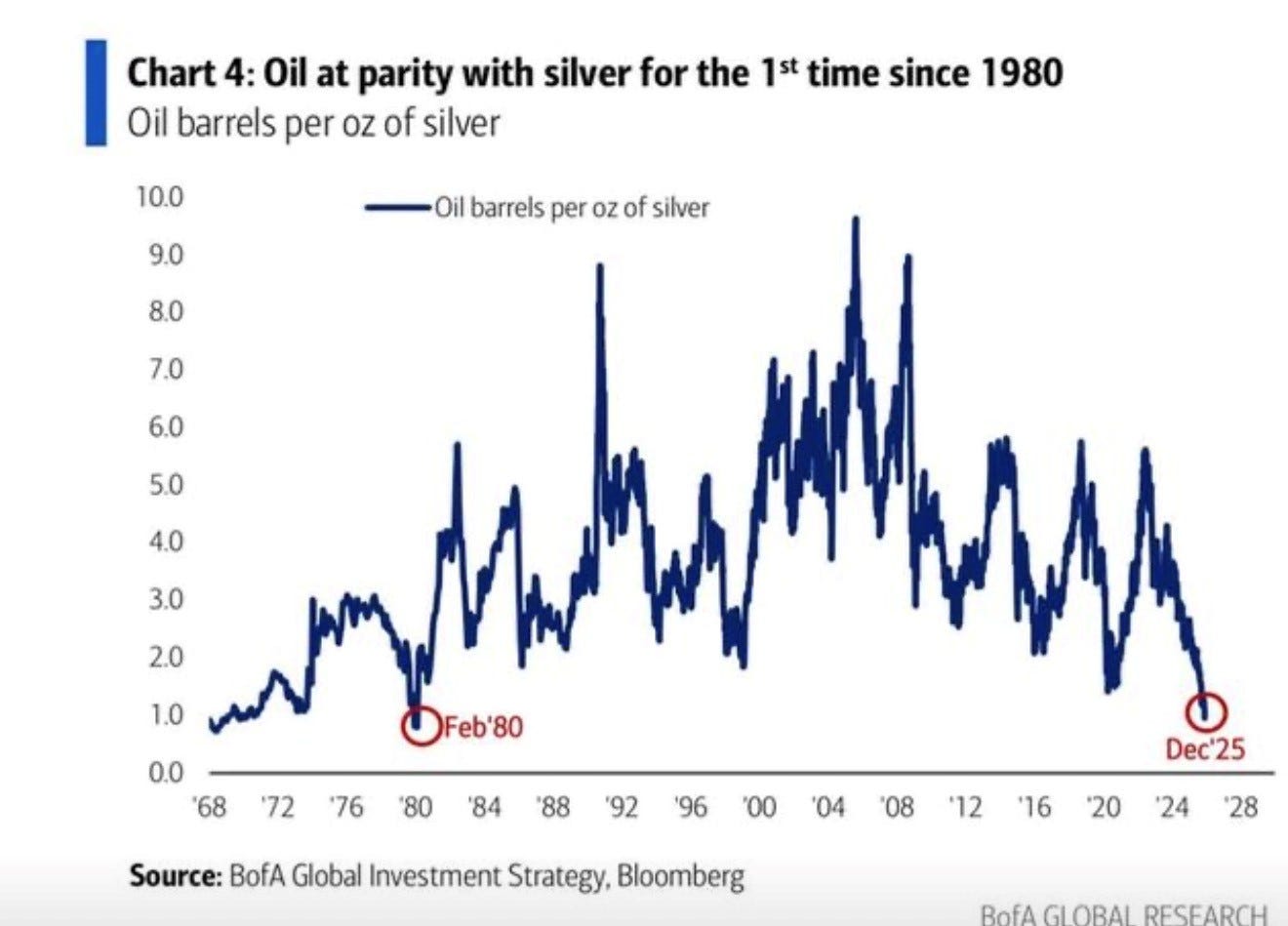

- ABD 2-10 yıl makasında da bu durum etkili.Altın-Gümüş kadar olmasa da. Gümüşün petrol fiyatları ile rasyosu 1980’den beri ilk defa (Pandemi dışında) 1 seviyesine geldi… İnanılmaz… Olayın endüstriyel üretim vs boyutundan çok “debasement” hikayesi olduğu çok net….

- Rusya’nın global ekonomiye “resmi olarak” tekrardan entegrasyonu ve Çin’in rezerv çeşitlendirmesinde ara vermesi/hızını azaltması/durdurması aslında debasement risklerini azaltır ve ABD verim eğrisinde “zaman primini” azaltacak gelişmeler olur. Bu senaryo gerçekleşir gerçekleşmez ayrı konu… Gerçekleşirse zaman primi azalır…

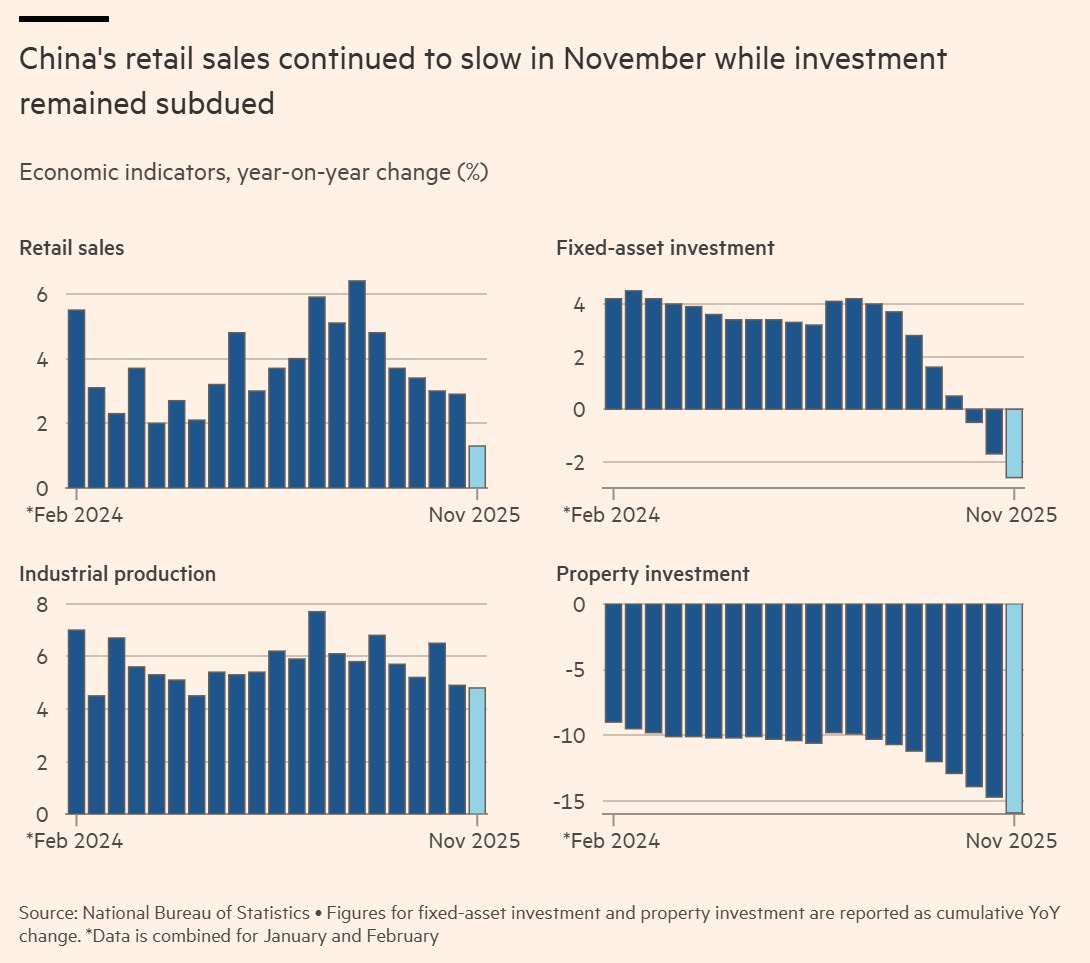

Çin ekonomisi açısından da “olası bir barış” adına Çin’in destek olması “dealmaker” Trump tarafından ABD-Çin ticaret ilişkilerinde olumlu taraftan değerlendirileceğini düşünüyorum. Çin ekonomisinde Kasım ayı verileri pek iç açıcı değil.

Jeopolitik risklerde azalış (Veya 2026’ya dair olumlu beklentilerde artış) hem petrol hem de doğalgaz fiyatlarında etkili oluyor….

- Mayıs ayından beri ilk defa Brent petrol bugün 60 usd/varil seviyesinin aşağısını test etti.

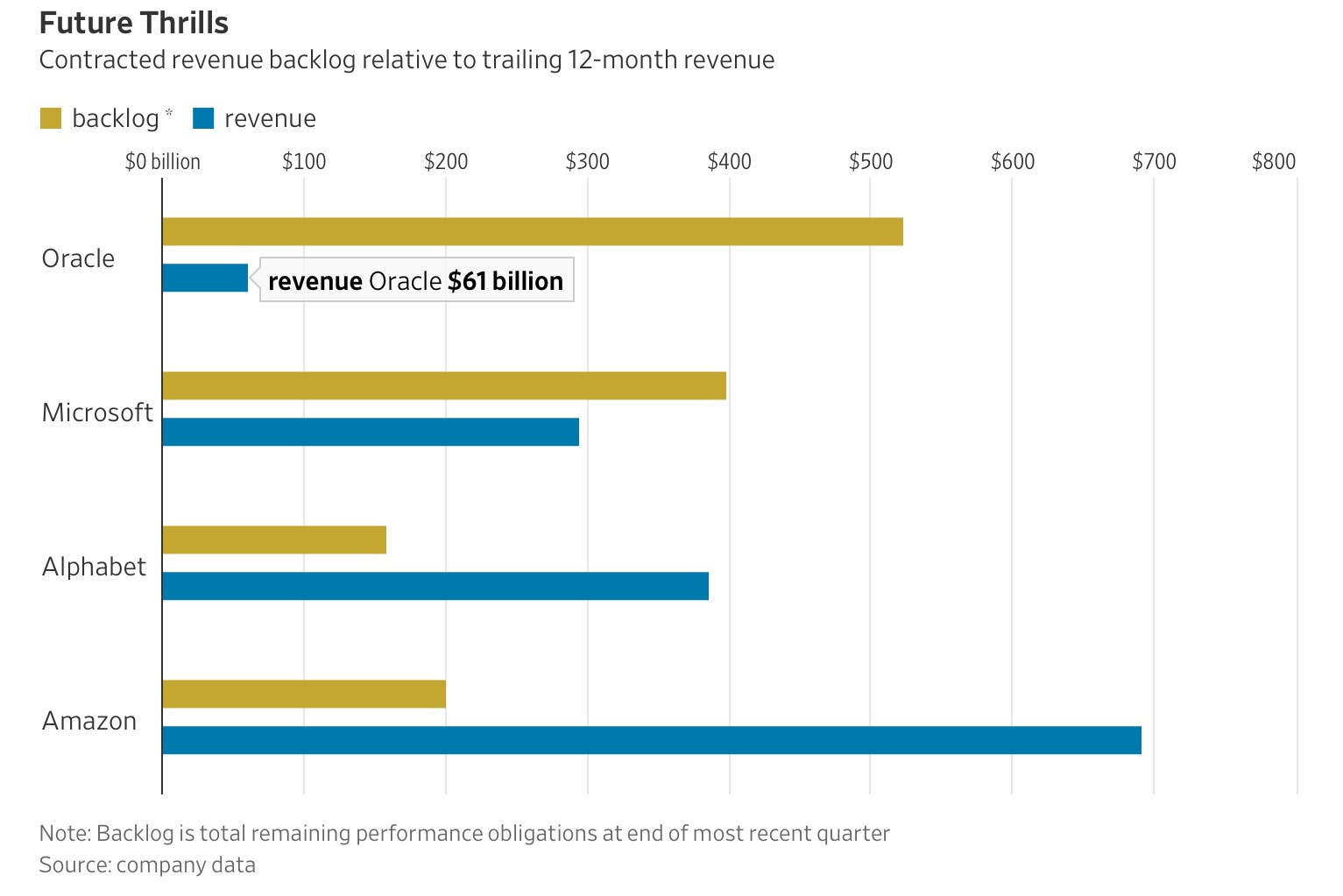

Bu kısımı yapay zekaya değinmeden tabii ki bitirmeyeceğim:) Oracle finansallarında/telekonferansında yapay zeka fabrikalarını inşa etmede “finansmana ulaşım konusu” çok konuşulmuştu. ABD verim eğrisinde yaşanabilecek “bullish flattening” bu taraftaki riskleri de azaltır.

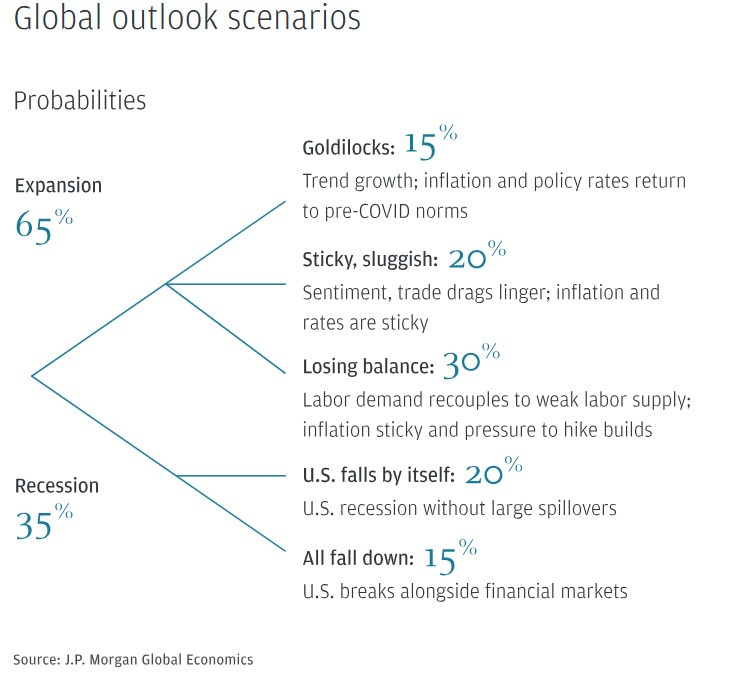

JP Morgan’ın global ekonomideki gidişata dair 2026 olasılık dağılımı:

- Büyümenin devamı baz senaryo.

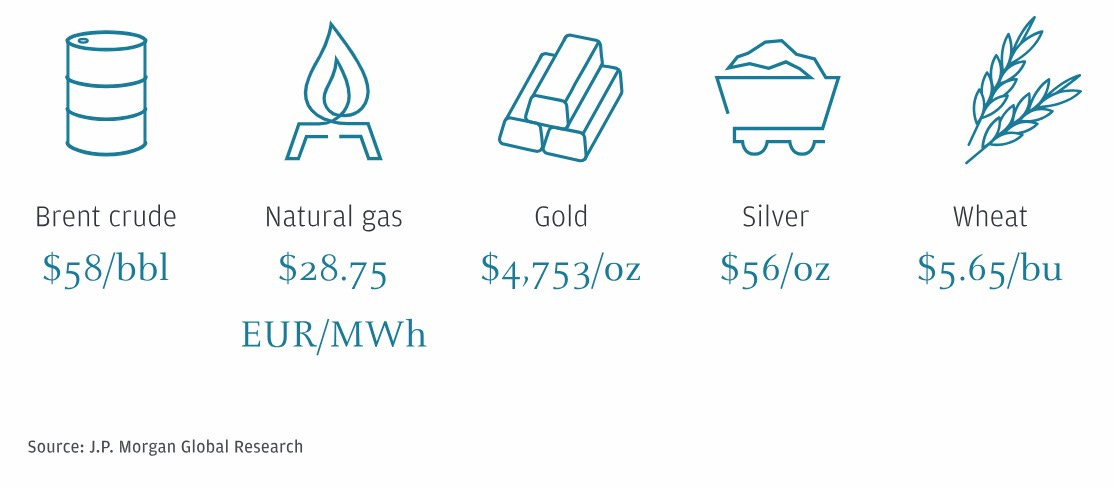

JP’nin FX piyasalarına dair 2026 beklentileri:

- Rusya-Ukrayna risklerinde yaşanabilecek gelişmeler bu tarafı da etkileyecek.

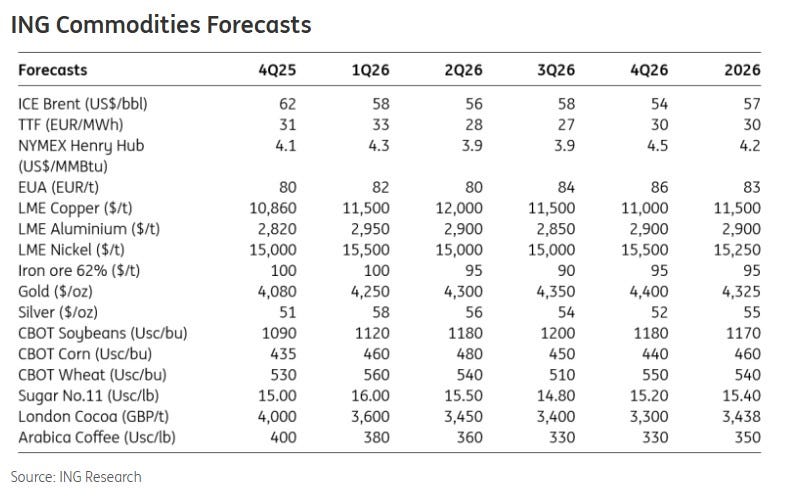

JP’nin hammadde fiyatlarına dair 2026 beklentileri:

- Rusya-Ukrayna risklerinde yaşanabilecek gelişmeler bu tarafı da etkileyecek.

ING’nin 2026 için hammadde fiyatlarına dair beklentileri:

Yaşadığımız dünyada beş gün sonrasını bile görmenin zorluğu düşünüldüğünde bir yıl sonrası adına kurumların paylaşımlarını “indikatif olarak” kabul etmek lazım…

ABD’den açıklanacak TDİ verisine dair yarın paylaşım yapacağım.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.