Uluslararası Piyasalar_26.05.2025

27 Mayıs 2025

27 Mayıs 2025

Bugün ABD spot hisse piyasası kapalı. Aklımdaki düşünceleri kısaca aşağıda özetliyorum.

Büyük resim (Doğru okuyabiliyorsam)

- Trump’ın ilk 100 günü bittikten sonra cumhuriyetçi parti ajandası daha çok devreye girdi. Neden? Ara seçimlerde kongreyi kaybetmek istemiyorlar. Ajanda dahilinde atılan bir adım: Cuma günü nükleer enerji pozitif başkanlık kararı. Nükleer enerji hisseleri pozitif etkilendi.

- Ticaret anlaşmaları dönemine devam ediyoruz. Cuma günü Trump’ın Avrupa tarafına çıkışı sadece iki günlük bir raf ömrü içerdi. 4 Temmuz tarihinde Trump’ın en çok istediği: Büyük bir anlaşma açıklamak…

- Ticaret anlaşmaları ve jeopolitik riskleri “fiyatlamalar adına” beraber okumaya devam ediyorum. Ticaret anlaşmaları devam edecekse jeopolitik riskler azalacak vice versa..

8 Mayıs tarihinde girdiğimiz ticaret anlaşmaları döneminde fiyatlamalara devam edeceğimiz görüşünü koruyorum. Hisse piyasasına kıyasla sabit getirili kıymetler ve dolar endeksi olumsuz ayrıştı (8 Mayıs tarihi sonrası onların hareketleri de başta olumlu yönde olsa da). Bu durum bir miktar vergi paketi nedenli. Naçizane düşüncem: Paketteki bütçe açığı (10 yıllık bir sürede açığı 3 trilyon usd arttıracak) başta tüyleri diken diken etse de yaz aylarının sıcaklığı ile etkisi çok kalıcı olmayacaktır. Rakam bir çok ülke için büyük ama ABD için “ödenen faizin toplam vergi gelirleri” içindeki payı 80’ler/90’lara göre daha düşük bir rakam… https://fred.stlouisfed.org/graph/?g=sOG Özetle: Eğer büyük resimde yanılmıyorsam, ABD tahvillerine ve dolara çok uzak olmayan bir tarihte tekrardan yatırımcı talebi artacaktır.

Global tarafta fiyatlama dinamiğini yılbaşından beri özetlersek;

- 31 Aralık – 19 Şubat: Trump her şeyi iyi yapacak. S&P 500 yeni yıla yeni rekorlar ile başladı.

- 19 Şubat – 2 Nisan: Gümrük vergileri pazarlık unsuru olarak kullanılacak ama gene de riskleri azaltalım. S&P 500 düzeltme ve değerli metallere talep artışı.

- 2 Nisan – 9 Nisan: Panik. ABD varlıklarında çıkış. S&P 500 tarihin en hızlı satışlarından birini yaşadı.

- 9 Nisan – 8 Mayıs: Gümrük vergileri “karşılık vermeyenlere” ertelendi. ABD vs. Çin ise daha da kızıştı. S&P 500 panik satışlarının hepsini geri aldı ancak 19 Şubat – 2 Nisan düzeltmesini tamamen geri alabilmesi için ticaret anlaşmalarında “daha fazlasına” ihtiyaç var.

- 8 Mayıs – … : Ticaret anlaşmaları dönemi.

Geçtiğimiz hafta S&P 500 endeksi Nisan ayından beri en kötü haftasını geçirdi. Burada tahvil getirilerindeki hareket ve ABD-Avrupa haber akışı etkili oldu. Yeni haftaya ABD-Avrupa tarafında olumlu haber akışları ile başladık. Aşağıda S&P 500 endeksinin YBB değişim grafiğini bulabilirsiniz.

Mevcut durum vs. gelecek düşüncesinde de aşağıdaki üç noktayı atlamayalım.

- ABD hard veriler, soft verilere (Soft veri: Anket bazlı) kıyasla çok daha iyi. Ticaret anlaşmaları döneminde soft tarafta da toparlanma başlarsa “resesyon” konuşmaları önemli ölçüde azalır. Şahsen yumuşak iniş beklentime ve Fed’in dezenflasyon süreci nedenli faiz indirimleri yapacağı düşünceme devam ediyorum. Riskler tabii ki var. Geleceği hiç birimiz bilmiyoruz😊 Verileri doğru okuyup “educated guess” yapıyorum. Bu hafta Q1 GDP verisinde yukarı yönlü bir revizyon görürsek şaşırmayacağım.

- Fed mevcut durumdan memnun. Geleceğe dair ise “tarife” belirsizliklerini “veriler bazlı” görmeden hareket etmek istemiyor. Bu hafta Fed tutanaklarından konuyu daha derinlemesine anlayacağız. Yılın ikinci yarısı faiz indirimleri kapısını kapatacaklarını hiç zannetmiyorum.

- S&P 500 Q1 bilanço sezonunda “mevcut kar” rakamlarında problem yok. Geleceğe dair belirsizlikler ise çok. Bu hafta Nvidia başlıca yapay zeka temasından bir çok isimden bilançoları alacağız. Eğer yanılmazsa; S&P 500 endeksi hem 200 hem de 100 gho’larını korumalı. Bilançolar ile “yukarı yönlü” bir hareket beklentim var.

HBK büyümesi

Şirketlerin telekonferanslarda bolca dile getirdiği “tarifeler”…

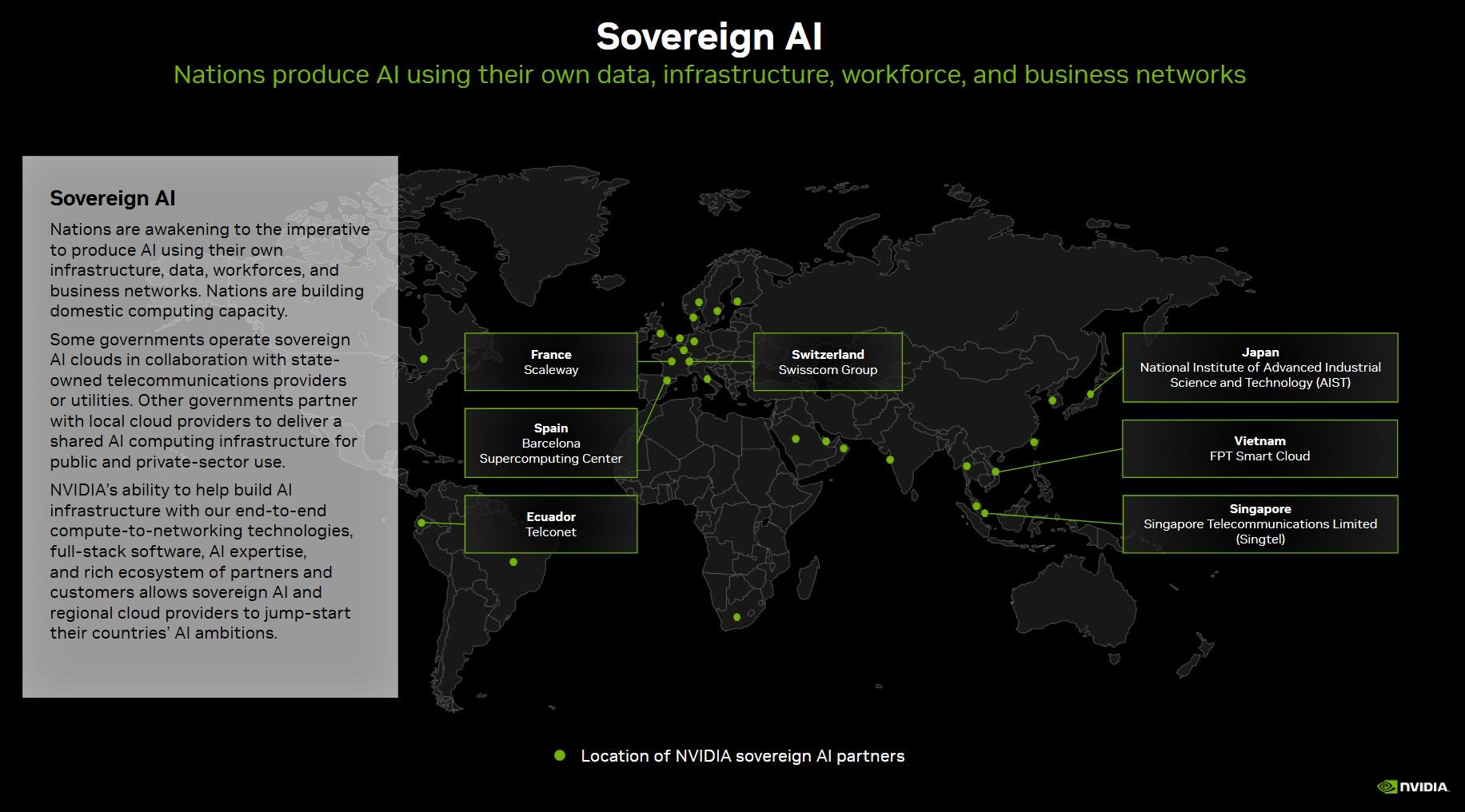

Nvidia tarafında beklentileri yarın detaylı olarak paylaşacağım. Öncesinde sadece aşağıdaki görsel aklınızın bir köşesinde kalsın….

AI Infrastructure: ChatGPT sonrası altyapı tarafında yeni bir “Mega Proje” dalgası…

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.