Ak Yatırım Araştırma

22 Haziran 2026

22 Haziran 2026

Brent petrol yeni haftaya $80’nin aşağısında başladı.

Günlük grafik:

Bu hafta ABD tarafında Micron’un bilançosu ve PCE verisi de takip edilecek. Avrupa tarafında da PMI verileri takip edilecek.

EURUSD günlük grafik:

Pazar günü notları:

Haftanın son işlem gününde ABD borsaları kapalıydı. Bugün Asya seansı ile vadeli kontratlardan başlayarak global piyasalarda likidite artar.

- Hürmüz konusu gene gündemde. Trump’ın tutarsız açıklamalarından sosyal medya hesabındaki sansasyonel çıkışlarına, oradan da konunun İsrail-Lübnan tarafına ağırlıklı olarak odaklanmasına kadar gene bir dolu jeopolitik gelişme var.

Petrolün volatilitesinin (OVX endeksi) hem Haziran 2025 zamanlarının hem de Şubat 2026 (Savaş öncesi spekülasyon ile yaptığı tepe) zamanlarının aşağısında olması ise piyasa risk iştahı açısından olumlu.

OVX günlük grafik:

Dolayısıyla Asya seansında ABD endeksleri olumsuz bir başlangıç yapsa dahi satışların kalıcılığını ciddi olarak sorgularım. Ayrıca gelgitli bütün jeopolitik haber akışlarına rağmen Hürmüz tarafında trafik iyileşiyor gibi…

Bu paylaşımda üç grafik öne çıkacak.

- Dolar endeksi (DXY)

Brent petrol fiyatlarında Nisan sonunda 120’lerin üzerinden mevcutta 80’lerin başına dönmemize rağmen DXY 100 seviyesinin üzerinde. Fed’in bağımsızlık risklerinin korkulduğu kadar olmamasının etkisi bence önemli boyutta. 102’ye doğru hareketin devamı da EURUSD için 1.14-1.450 destek bölgesinin aşağı kırılmasına neden olur.

Günlük grafik:

- Altın (XAU)

Spot piyasada haftalık grafikte son iki haftadır 50 haftalık basit hareketli ortalamanın aşağısında bir kapanış var.

- Yeni haftada $4k-$4.1k ons destek bölgesi tekrardan aşağı kırılmaya çalışır. Bence bu sefer başarılı olma şansı da yüksek.

Altın haftalık grafik:

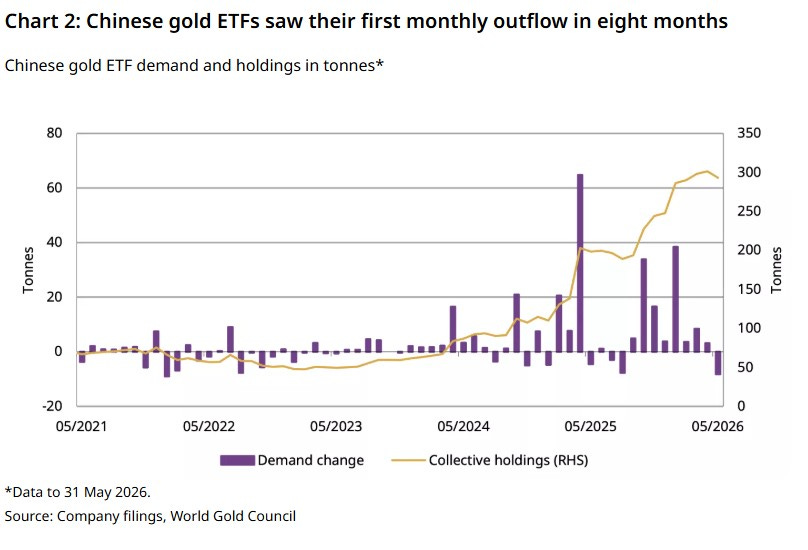

Çin MB’nin altın alımları piyasada çok konuşuluyor. Peki Çin’li BYF’lerde sekiz ay sonra çıkış olması konuşuluyor mu? Sizce neden?

- Nasdaq 100 endeksinin altın bazlı grafiği

Yapay zeka temasına balon ve değerli metallere sonsuza kadar yükselecek diyenler aşağıdaki grafiğe baksın lütfen. 1999-2000 zamanlarına göre NDX/XAU oranı %50’nin üzerinde aşağıda. Günler, haftalar, aylar ve yıllar geçtikçe tam tersini söyleyecekler.

- Hisse piyasasındaki yükselişin devamını (Yapay zeka devrimi. Ara ara düzeltmeler olsa da “buy the dip”) ve değerli metaller çöküşünü (Balon. Yükselişler artık satış fırsatı)

Gelecek hafta gene çok konu var. Benim açımdan ise en önemlisi Pazartesi günü Waller’ın yapacağı konuşma olacak. Fed’in yeni dönemi başladı…

Fed’in yeni dönemi

Yeni Fed başkanı Kevin Warsh ilk toplantısını gerçekleştirdi. Para politikasına dair karar metni gayet net ve kısaydı. Geleceğe dair sinyal vermektense mevcutta ne olduğuna daha çok yer verildi. Kısaca;

Fed üyelerinin gelecek hafta yapacakları konuşma programı:

Elimden geldiğince gelecek hafta içi paylaşım yapmaya çalışacağım. Şimdiden iyi haftalar.

![]() Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

Bu rapor, Ak Yatırım Menkul Değerler A.Ş. tarafından, güvenilir olduğuna inanılan kaynaklardan elde edilen bilgi ve veriler kullanılarak hazırlanmıştır. Raporda yer alan ifadeler, hiçbir şekilde veya suretle alış veya satış teklifi olarak değerlendirilmemelidir. Ak Yatırım, bu bilgilerin doğru, eksiksiz ve değişmez olduğunu garanti etmemektedir. Bu sebeple, okuyucuların, bu raporlardan elde edilen bilgilere dayanarak hareket etmeden önce, bilgilerin doğruluğunu teyit ettirmeleri önerilir ve bu bilgilere dayanılarak aldıkları kararlarda sorumluluk kendilerine aittir. Bilgilerin eksikliği ve yanlışlığından Ak Yatırım hiçbir şekilde sorumlu tutulamaz. Ayrıca, Ak Yatırım’ın ve Akbank’ın tüm çalışanları ve danışmanlarının, herhangi bir şekilde bilgiler dolayısıyla ortaya çıkabilecek, doğrudan veya dolaylı zararlarla ilgili herhangi bir sorumluluğu yoktur. Burada yer alan bilgiler, bir yatırım tavsiyesi, yatırım aracının alım-satım önerisi ya da getiri vaadi değildir ve Yatırım Danışmanlığı kapsamında yer almamaktadır. Yatırım Danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak Yatırım Danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bunlara ilaveten, Ak Yatırım, raporların Internet üzerinden e-mail yoluyla alınması durumunda virüs, hatalı gönderim veya diğer herhangi bir teknik sebepten dolayı alıcının donanımına veya yazılımına gelebilecek herhangi bir zarardan dolayı sorumlu tutulamaz.Ak Yatırım Menkul Değerler A.Ş. 2023

We are glad you liked it

For your convenience, this will appear under your Saved articles in the top menu.